Bilindiği üzere,18.05.2018 tarih ve 30425 sayılı Resmi Gazete’de yayımlanan 7143 sayılı Kanununla mükelleflere, 2013, 2014, 2015, 2016 ve 2017 hesap dönemleri için matrah ve vergi artırımı imkanı getirilmişti.

TAKSİTLERİ SÜRESİNDE ÖDEME ZORUNLULUĞU GETİRİLDİ

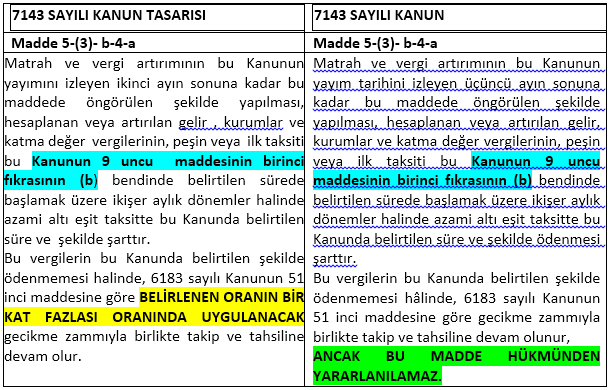

Bu Kanunla ilk defa, matrah ve vergi artırımında bulunmuş mükelleflere, bu artırımlara ilişkin ödemeleri gereken taksit tutarlarını süresinde ödeme zorunluluğu getirildi. Bu kapsamda; 30.04.2018 tarihinde Ak Parti Milletvekili Binali Yıldırım tarafından Türkiye Büyük Millet Meclisi Başkanlığına sunulan Kanun Tasarısının, matrah ve vergi artırımını kapsayan, 5.maddesinin sonuna, Plan Bütçe Komisyonunda; “Bu vergilerin bu Kanunda belirtilen şekilde ödenmemesi hâlinde, 6183 sayılı Kanunun 51 inci maddesine göre gecikme zammıyla birlikte takip ve tahsiline devam olunur cümlesinin sonuna alelacele, bu madde hükmünden yararlanılamaz.” cümlesi eklendi.

Kanunun, ödemelerle ilgili ortak hükümleri içeren 9. maddesi dikkate alınmadığında, yani 7143 sayılı Kanunun sadece yukarıdaki 5. maddesi dikkate alındığında matrah ve vergi artırımında bulunup, süresinde ödeme yapmayan mükelleflerin, hem matrah ve vergi artırımları, hem de taksitlendirmeleri bozulacaktır. Daha açık ifadeyle, bu durumdaki mükellefler hem incelenecek hem de ödeme yapmaya devam edeceklerdir.

5.MADDE İLE 9.MADDE BİRBİRİYLE ÇELİŞİYOR

Kanunun, Matrah ve Vergi Artırımını kapsayan, 5.maddesinde, Taksitler Süresinde Ödenmezse Bu Madde Hükmünden Yararlanılamaz (matrah ve vergi artırımından yararlanılamaz) deniliyor.

Kanunun, ödemelerle ilgili ortak hükümleri kapsayan 9.maddesi incelendiğinde, “İlk iki taksitin süresinde tam ödenmemesi ya da süresinde ödenmeyen veya eksik ödenen diğer taksitlerin belirtilen şekilde de ödenmemesi veya bir takvim yılında ikiden fazla taksitin süresinde ödenmemesi veya eksik ödenmesi hâlinde matrah ve vergi artırımına ilişkin hükümler saklı kalmak kaydıyla bu Kanun hükümlerinden yararlanma hakkı kaybedilir.” deniliyor.

MUHTEMELEN UNUTTULAR!

İki madde birlikte incelendiğinde, 5. maddeye eklenen “bu madde hükmünden yararlanılamaz” hükmüne istinaden, 9.maddede yer alan “matrah ve vergi artırımına ilişkin hükümler saklı kalmak kaydıyla” hükmü 9. madde metninden çıkarılmalıydı.

Muhtemelen unuttular. Ancak unutkanlık binlerce mükellefi zor durumda bıraktı. Hepsi matrah artımını hakkını kaybetti, incelemeye alındı, yüklü miktarda vergi cezaları ödediler ve ödemeye devam ediyorlar.

HANGİSİ DOĞRU?

7143 sayılı Kanun kapsamında matrah artırımında bulunmuş ve taksitlerini süresinde ödememiş bir mükellef;

- Sadece 5. madde dikkate alındığında matrah artırımı hakkını kaybetmiştir.

- Sadece 9. madde dikkate alındığında matrah artırımı hakkını kaybetmemiştir.

- Hem 5. Hem de 9.madde dikkate alındığında, hem matrah artımı hakkı kaybedilmiş hem kaybedilmemiştir.

|

7143 SAYILI KANUN TASARISI |

7143 SAYILI KANUN |

|

Madde 9-(6) |

Madde 9-(6) |

|

Ortak hükümler MADDE 9- (6) Bu Kanuna göre ödenmesi gereken taksitlerin ilk ikisinin süresinde ve tam ödenmesi koşuluyla, kalan taksitlerden; bir takvim yılında iki veya daha az taksitin, süresinde ödenmemesi veya eksik ödenmesi hâlinde, ödenmeyen veya eksik ödenen taksit tutarlarının son taksiti (peşin ödeme seçeneğinin tercih edilmesi hâlinde ilk taksiti) izleyen ayın sonuna kadar, gecikilen her ay ve kesri için 6183 sayılı Kanunun 51 inci maddesine göre belirlenen gecikme zammı oranında hesaplanacak geç ödeme zammı ile birlikte ödenmesi şartıyla bu Kanun hükümlerinden yararlanılır. İlk iki taksitin süresinde tam ödenmemesi ya da süresinde ödenmeyen veya eksik ödenen diğer taksitlerin belirtilen şekilde de ödenmemesi veya bir takvim yılında ikiden fazla taksitin süresinde ödenmemesi veya eksik ödenmesi hâlinde MATRAH VE VERGİ ARTIRIMINA İLİŞKİN HÜKÜMLER SAKLI KALMAK KAYDIYLA bu Kanun hükümlerinden yararlanma hakkı kaybedilir. Bu hüküm her bir madde ve alacaklı idareler açısından taksitlendirilen alacaklar için ayrı ayrı uygulanır. |

Ortak hükümler MADDE 9- (6) Bu Kanuna göre ödenmesi gereken taksitlerin ilk ikisinin süresinde ve tam ödenmesi koşuluyla, kalan taksitlerden; bir takvim yılında iki veya daha az taksitin, süresinde ödenmemesi veya eksik ödenmesi hâlinde, ödenmeyen veya eksik ödenen taksit tutarlarının son taksiti (peşin ödeme seçeneğinin tercih edilmesi hâlinde ilk taksiti) izleyen ayın sonuna kadar, gecikilen her ay ve kesri için 6183 sayılı Kanunun 51 inci maddesine göre belirlenen gecikme zammı oranında hesaplanacak geç ödeme zammı ile birlikte ödenmesi şartıyla bu Kanun hükümlerinden yararlanılır. İlk iki taksitin süresinde tam ödenmemesi ya da süresinde ödenmeyen veya eksik ödenen diğer taksitlerin belirtilen şekilde de ödenmemesi veya bir takvim yılında ikiden fazla taksitin süresinde ödenmemesi veya eksik ödenmesi hâlinde MATRAH VE VERGİ ARTIRIMINA İLİŞKİN HÜKÜMLER SAKLI KALMAK KAYDIYLA bu Kanun hükümlerinden yararlanma hakkı kaybedilir. Bu hüküm her bir madde ve alacaklı idareler açısından taksitlendirilen alacaklar için ayrı ayrı uygulanır. |

SONUÇ

Yukarıda da görüldüğü üzere Kanun’un 5 ve 9.ncu maddeleri birbirleriyle çelişmektedir. Bu nedenle, Kanun’un gerek 5.maddesine gerekse de 9.maddesi hükümleri kapsamında taksitlerini süresinde ödeyemedikleri için matrah ve vergi artırımı hükümlerinden yararlanma haklarını kaybeden mükelleflerin yargıya başvurmalarını önemle tavsiye ediyoruz. Cumhur Çetin, Dr.Koray Ateş

24.08.2020

Kaynak: www.MuhasebeTR.com