“Düşünmeyen Tutucudur. Düşünemeyen Aptal. Düşünmediğine Aldırmayan Köledir.” William DRUMMOND

I- GENEL AÇIKLAMALAR

A- ENFLASYON DÜZELTMESİ

Bilindiği üzere, enflasyon düzeltmesinin genel amacı enflasyon nedeniyle nominal olarak artan gelirlerden vergi alınmasını önlemektir. Varlıklarını öz kaynaklarıyla karşılayan şirketlerde bu düzeltme enflasyon zararı olarak ortaya çıkarken, aksi durumda enflasyon karı olarak ortaya çıkmaktadır.

Enflasyon düzeltmesi için, enflasyonun uygulanacağı yıldan önce, bu yılın başlangıç bilançosunun diğer bir deyişle bir önceki dönem sonu bilançosunun enflasyona göre düzeltilmesi gerekmektedir. Bu düzeltmede yukarıda belirtilen genel prensip doğrultusunda ya enflasyon geçmiş yıllar zararları ya da, enflasyon geçmiş yıllar karları ile sonuçlanacaktır.

Öte yandan, VUK’nuna 7352 Sayılı Kanunla eklenen Geçici 33. maddesiyle, 2021 yılında VUK Mükerrer 298. maddesinde öngörülen şartların gerçekleşmesiyle uygulanması gereken enflasyon düzeltmesi 2024 yılına ertelenmiştir. Buna göre, 31.12.2023 Bilançosu başlangıç düzeltmesine esas olmak üzere, enflasyon düzeltmesi 2024 yılında uygulanacaktır.

31.12.2023 tarihli bilançonun düzeltilmesi; 213 sayılı Kanun’un mükerrer 298. maddesinin (A) fıkrası ile ayni Kanun’un Geçici 25. maddesi hükümlerine göre yapılacaktır. Söz konusu bilançonun bu maddeler çerçevesinde düzeltilmesine ilişkin olarak GİB VUK 555 Seri No.lu Genel Tebliği ve 165 ve 176 No.lu VUK Sirkülerini yayımlanmıştır. Tebliğ’de geçici vergi dönemleri itibariyle uygulanması gereken enflasyon düzeltmesi, 563 Seri No.lu VUK Tebliği ile cirosu 50 milyon TL’ni aşan işletmeler için 2. geçici vergi döneminden itibaren uygulanması belirtilirken, bu tutarın atında kalanlar için, hesap dönemi sonunda yapılması öngörülmüştür.

B- FİNANSMAN GİDER KISITLAMASI

Bilindiği üzere, 6322 sayılı Kanun’un 37. maddesiyle 01.01.2013 tarihinden itibaren yürürlüğe girmek üzere, 5520 sayılı Kanun’un 11. maddesinin birinci fıkrasına eklenen (i) bendiyle; kredi kuruluşları, finansal kuruluşlar, finansal kiralama, için faktöring ve finansman şirketleri dışında, kullanılan yabancı kaynakları, öz kaynaklarını aşan işletmelerde, aşan kısma münhasır olmak üzere, yatırımın maliyetine eklenenler hariç, işletmede kullanılan yabancı kaynaklara ilişkin faiz, komisyon, vade farkı, kâr payı, kur farkı ve benzeri adlar altında yapılan gider ve maliyet unsurları toplamının % 10'unu aşmamak üzere, Cumhurbaşkanı’nca kararlaştırılan kısmı kanunen kabul edilmeyen gider (KKEG) olarak kabul edilmiştir.

Cumhurbaşkanı bu yetkisini 04.02.2021 tarihli ve 31385 sayılı Resmi Gazete’de yayımlanan 03.02.2021 tarihli ve 3490 sayılı Cumhurbaşkanı Kararıyla kullanmış olup, bu Kararda; 01.01.2021 tarihinden itibaren başlayan vergilendirme dönemi kazançlarına uygulanmak üzere, söz konusu gider ve maliyet unsurlarının % 10’unun kurum kazancının tespitinde indiriminin kabul edilmeyeceği düzenlenmiştir.

Kanun’un ve C.B. Kararının uygulanmasına ilişkin Hazine ve Maliye Bakanlığı tarafından hazırlanan 29.04.2021 tarih ve 18 Seri No.lu Kurumlar Vergisi Tebliği kesinlik kazanarak, 25 Mayıs 2021 tarih ve 31491 Sayılı Resmî Gazete’de yayımlanmıştır.

Gerek Kanunda gerekse, Kanun’un uygulanmasına ilişkin söz konusu Tebliğ’de, finansman gider kısıtlaması, BORÇ-ÖZKAYNAK karşılaştırılması esas alınarak yapılmaktadır. Şirketin bilançosunun pasifinde yer alan kısa vadeli ve uzun vadeli borçların tümü ile öz kaynak karşılaştırılması yapılarak, öz kaynağı aşan kısma isabet eden finansman giderinin % 10’u kanunen kabul edilmeyen gider olarak kabul edilmektedir. Eğer bilançoda, öz kaynak tutarı, bilançonun pasifinde yer alan tüm borçların üstünde ise, finansman gider kısıtlaması olmayacaktır. Finansman gider kısıtlamasının söz konusu olabilmesi için her halükarda borçların öz kaynağın üzerinde olması gerekir.

Yine Tebliğ’de, yabancı kaynak tanımında hiçbir ayrıma gidilmeden, toptancı bir görüşle, bilançonun pasifinde yer alan kısa vadeli ve uzun vadeli borçlarının toplamı, yabancı kaynak olarak değerlendirileceği belirtilmiştir. Yalnızca “satıcılar” cari hesabında, süreye bağlı olarak ortaya çıkan yükümlülüklerin ayrımına gidileceği belirtilerek, vadeye bağlı olmaksızın oluşan cari hesapların borç olarak değerlendirilmeyeceği belirtilmiştir. Ancak, şirketin kendi öz kaynaklarından karşılanabilecek örneğin; vergi karşılıkları, tahakkuk eden vergi borçları, SGK Prim borçları, her ay sonunda tahakkuk eden ve “gider tahakkukları- (381)” hesap kodunda yer alan personel ücretleri, kıdem tazminatları karşılıkları, “Gelecek Döneme ait Gelir tahakkukları” (380) v.s. hesaplar da yabancı kaynak olarak değerlendirilerek, BORÇ- ÖZKAYNAK tespitinde dikkate alınacaktır. Tebliğdeki bu düzenleme, bize göre teknik olarak eleştiri konusu olmakla birlikte, yazımızın konusu ile ilgisi olmadığı için yalnızca belirtmekle yetineceğiz.

Bilindiği üzere, finansman gider kısıtlaması, işletmelerin varlıklarının finansmanında, kendi öz kaynaklarını kullanılmasını teşvik amacıyla getirilirken, yabancı kaynak kullanımını da caydırma amacını taşımaktadır.

Yazımızın konusu, finansman gider kısıtlamasının bu amacının ışığı altında, enflasyon düzeltmesinin bu amacı nasıl etkilediğini göstermektir. Zira, enflasyon düzeltmesi ister başlangıç bilançolarının, ister, geçici vergi dönemleri bilançolarının düzeltmesi olsun, doğrudan öz sermaye ile ilgili sonuç yarattığı için finansman gider kısıtlamasına olan etkisinin açıklığa kavuşturulması gerekir. Konunun örnek olaylar üzerinden somutlaştırılması anlaşılması için yararlı olacaktır.

II- ÖRNEK OLAYLAR

Olayın iki yönden incelenmesi gerekir. 1.; Varlıklarını öz kaynakla karşılayan ve öz kaynakları güçlü olan işletmeler, 2. de varlıklarını yabancı kaynaklarla karşılayan ve öz kaynakları zayıf olan işletmeler.

A- ÖZ SERMAYESİ GÜÇLÜ OLAN İŞLETMEDE ENFLASYON DÜZELTMESİ

Veriler;

* (X) A.Ş.’ inin 31.12.2023 tarihli bilançosu aşağıdaki gibidir;

|

AKTİF |

31.12.2023 TARİHLİ BİLANÇO |

PASİF |

|

|

BANKALAR |

9.000.000.- |

SERMAYE |

9.000.000.- |

|

STOKLAR |

4.000.000.- |

K. YEDEKLER |

250.000.- |

|

DEMİRBAŞLAR |

5.000.000.- |

OLAĞANÜSTÜ YEDEKLER |

1.000.000.- |

|

BİRİKMİŞ AMORTİSM (-) |

-2.500.000.- |

DÖNEM KÂRI |

1.500.000.- |

|

GEÇMİŞ YIL KÂRLARI |

3.750.000.- |

||

|

TOPLAM |

15.500.000.- |

TOPLAM |

15.500.000.- |

* Stoklar, Toplulaştırmış yöntemlerden Basit Ortalama Yöntemi ile Düzeltilmiştir.

. Düzeltme Katsayısı; 2.915,02/2.915,02+2.749,98/2=2.915,02/2.832,50= 1. 0292

. Düzeltilmiş Stoklar; 4.000.000*1.0292=4.116.800TL

* Demirbaşlar; Şirketin Aktifine 2019 Yılı Mayıs ayında Kaydedilmiştir.

. Düzeltme Katsayısı; 2. 915,02 /456,74=6.3823

. Düzeltilmiş Demirbaşlar; 5.000.000*6.3823=31.911.500TL

* Demirbaşlara İlişkin Amortismanların Faydalı Ömür süresi 10 yıldır.

. Düzeltme Katsayısı; 6.3823

. Düzeltilmiş Amortismanlar; 2.500.000* 6.3823= 15.955.750TL

* Şirket, 2018 Yılı Ocak Ayında Kurulmuş ve Sermayesinin Tamamı Aynı Ayda Ortaklar Tarafından Ödenmiştir.

. Düzeltme Katsayısı; 2.915,02/319.60=9.1209

. Düzeltilmiş Sermaye; 9.000.000*9.1209=82.088.100TL

* Şirketin, yasal yedek akçeleri Haziran/2020’de ayrılmıştır.

. Düzeltme Katsayısı; 2.915,02/ 485,37= 6.0058

. Düzeltilmiş Yasal Yedek Akçeler; 250.000* 6.0058= 1.501.450TL

*Şirketin, Olağanüstü Yedek Akçeleri Haziran/2021’de ayrılmıştır.

. Düzeltme Katsayısı; 2.915,02/693,54= 4.2031

. Düzeltilmiş Olağan Üstü Yedek Akçeler; 1.000.000*4.2031=4.203.100TL

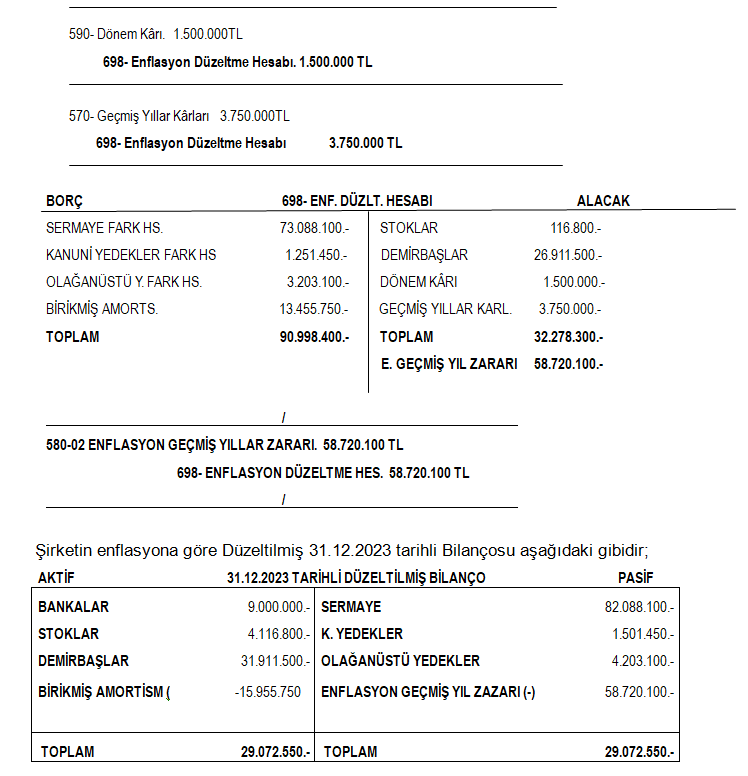

* Dönem Kârı ve Geçmiş Yıllar Kârlarının Düzeltmesi;

Dikkat edilirse, bu şirketin varlıklarının tamamı öz sermaye ile karşılanmıştır. Varlıkların finansmanında hiç yabancı kaynak yoktur. Enflasyon düzeltmesi ENFLASYON GEÇMİŞ YILLAR ZARARLARI ile sonuçlanmıştır. Bu şirkette varlıkların finansmanında yabancı kaynak kullanılmadığından finansman gider kısıtlaması uygulanmamıştır. Burada dikkat edilecek husus, varlıklarını özkaynakları ile karşılayan şirketin enflasyon düzeltmesinin geçmiş yıl zararları ile sonuçlanmasıdır. Bunun da, öz kaynağı azaltıcı etki yaratmasıdır.

B- ÖZ SERMAYESİ DÜŞÜK, VARLIKLARININ İKTİSABINDA YABANCI KAYNAK KULLANAN İŞLETMEDE ENFLASYON DÜZELTMESİ VE FİNANSMAN GİDER KISITLAMASI

Bu sefer, söz konusu şirketin varlıklarının iktisap tarihleri ve tutarlarını değiştirmeden, sermaye ve diğer öz sermaye kalemlerinin düşürülmesi sonucu, 31.12.2023 tarihli bilançosu aşağıdaki gibidir; Ayrıca, şirketin 2023 yılı hesap döneminde, kullandığı kredilere ilişkin ödediği finansman gideri 1.750.000 TL’dir.

|

AKTİF 31.12.2023 TARİHLİ BİLANÇO DÜZELTME ÖNCESİ PASİF |

|||

|

KASA |

- |

K. VADELİ YABANCI KAYNAKLAR |

4.607.500.- |

|

BANKALAR |

15.000.- |

U. VADELİ YABANCI KAYNAKLAR |

1.000.000.-. |

|

DEMİRBAŞLAR |

5.000.000,- |

ÖZ KAYNAKLAR |

907.500.- |

|

BİRİKMİŞ AMORTİSMAN (-) |

2.500.000.- |

SERMAYE 250.000.- |

|

|

STOKLAR |

4.000.000.- |

K. YEDEK AKÇE 7.500.- |

|

|

|

GEÇMİŞYILLAR KARL 150.000.- |

||

|

DÖNEM NET KARI 500.000.- |

|||

|

TOPLAM |

6.515.000TL |

TOPLAM |

6.515.000.- |

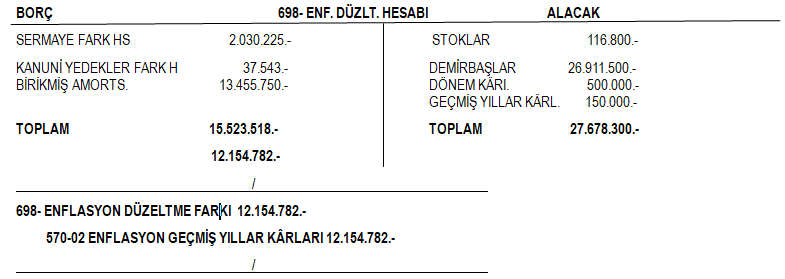

Bu şirketin, 31.12.2023 tarihi itibariyle 698- Enflasyon Düzeltme Hesabı aşağı aşağıdaki gibi olacaktır;

Varlıklarının iktisabında yabancı kaynak kullanan ve öz sermayesi varlıklarını karşılamada yetersiz olan şirketin enflasyon düzeltmesi ENFLASYON GEÇMİŞ YILLAR KÂRLARI ile sonuçlanmaktadır. Şirketin enflasyona göre düzeltilmiş bilançosu aşağıdaki gibi olacaktır;

|

AKTİF 31.12.2023 TARİHLİ BİLANÇO. DÜZELTME SONRASI PASİF |

|||

|

KASA |

- |

K. VADELİ YABANCI KAYNAKLAR. |

4.607.500.- |

|

BANKALAR |

15.000.- |

U. VADELİ YABANCI KAYNAKLAR. |

1.000.000.- |

|

DEMİRBAŞLAR |

31.911.500.- |

ÖZ KAYNAKLAR |

14.480.050.- |

|

BİRİKMİŞ AMORTİSMAN (-) |

15.955.750.- |

SERMAYE 2.280.225.- |

|

|

STOKLAR |

4.116.800.- |

K. YEDEK AKÇE 45.043.- |

|

|

- |

ENFL.GEÇM.YIL. KARL. 12.154.782.- |

||

|

TOPLAM |

20.087.550.- |

TOPLAM |

20.087.550.- |

VUK 176 Seri No.lu Sirkülere Göre Finansman Gider Kısıtlamasının Hesabı;

Sirkülerde, 2023 yılına ilişkin finansman Gider Kısıtlamasının hesaplamasında, Bilançonun düzeltilmemiş durumuna göre hesaplama yapılacağı açıklanmıştır. Diğer bir deyişle, öz kaynağı aşan yabancı kaynak tutarının tespitinde, enflasyona göre düzeltilmemiş bilançonun verileri esas alınacaktır.

Bu durumda şirketin 2023 yılına ilişkin finansman gider kısıtlaması suretiyle kanunen kabul edilmeyen giderlere atılacak finansman giderinin tespiti aşağıdaki gibi olacaktır;

* Öz Kaynağı Aşan Borç Miktarı; 5.607.500-907.500= 4.700.000 TL

* Aşan Kısmın Toplam Borç İçindeki Payı; 4.700.000/5.607.500=0.83

* Finansman Gideri; 1.750.000 TL

* Kanunen Kabul Edilmeyen Finansman Gider Matrahı; 1.750.000*0.83=1.452.500 TL

* Kanunen Kabul Edilmeyen Finansman Gideri; 1.452.500*0.10=145.250 TL

C- FİNANSMAN GİDER KISITLAMASINA TABİ ŞİRKETİN 30.06.2024 TARİHLİ ENFLASYON DÜZELTMESİ

Şirketin ilgili dönemde faaliyet ve enflasyon düzeltmesine ilişkin verileri aşağıda belirtilmiştir.

Şirket aktifinde kayıtlı enflasyon düzeltmesine tabi tutulmuş emtiasını 5.000.000 TL’sına peşin bedelle satarak, (5.000.000- 4.116.800 TL=) 883.200 TL brüt kar elde etmiştir. 5.000.000 TL’nin 3.000.000TL’si ile kısa vadeli borcunu ödemiş, kalanı da bankaya yatırmıştır. Şirketin 30.06.2024 tarihi itibariyle ödediği finansman giderinin 250.000TL olduğu ve bankadaki hesaptan ödendiği varsayılmıştır. Şirket, demirbaşlar üzerinden cari amortisman ayırmış ve gider yazmıştır (15.955.750*0.10/2=797.787.-)

Şirketin, 30.06.2024 tarihi itibariyle düzeltme öncesi bilançosu aşağıdaki gibi olacaktır;

|

AKTİF 30.06.2024 TARİHLİ BİLANÇO. DÜZELTME SONRASI PASİF |

|||

|

KASA |

- |

K. VADELİ YABANCI KAYNAKLAR. |

1.607.500.- |

|

BANKALAR |

1.765.000.- |

U. VADELİ YABANCI KAYNAKLAR. |

1.000.000.- |

|

DEMİRBAŞLAR |

31.911.500.- |

ÖZ KAYNAKLAR |

14.315.463.- |

|

BİRİKMİŞ AMORTİSMAN (-) |

(-)16.753.537.- |

SERMAYE 2.280.225.- |

|

|

STOKLAR |

- |

K. YEDEK AKÇE 45.043.- |

|

|

ENFL.GEÇM.YIL. KÂRL. 12.154.782.- |

|||

|

|

|

DÖNEM ZARARI -164.587.- |

|

|

TOPLAM |

16.922.963.- |

|

16.922.963.- |

Şirketin 30.06.2024 tarihli bilançosunun düzeltilmesine ilişkin verileri aşağıdaki gibidir;

* Demirbaşlar. Taşıma Katsayısı; (3.483,25/2.915,02=) 1.1949*31.911.500=38.131.051.-

* B. Amortismanlar Taşıma Katsayısı; (3.483,25/2.915,02=) 1.1949*15.955.750=19.065.526.-(cari döneme ait amortisman düzeltme konusu yapılmamıştır)

* Sermaye Taşıma Katsayısı; (3.483,25/2.915,02=) 1.1949*2.280.225=2.724.641.-

* Yasal Yedekler Taşıma Katsayısı;(3.483,25/2.915,02)1.1949*45.043=53.822

* Enf. Geç. Yıl Kârları Taşıma Katsayısı; (3.483,25/2.915,02=) 1.1949*12.154.782=14.523.749.-

|

698-ENFLASYON DÜZELTEME FARKI |

|

|||

|

BİRİKMİŞ AMORTİSMANLAR |

3.109.776.- |

|||

|

SERMAYE |

444.415.- |

|||

|

YASAL YEDEKLER |

8.778.- |

|||

|

Enf. Geç. Yıl. Karl. |

2.368.967.- |

DEMİRBAŞLAR |

6.219.551 |

|

|

TOPLAM |

5.931.937TL |

TOPLAM |

6.219.551.- |

|

|

FARK |

287.613TL |

|

|

|

/

698-ENFLASYON DÜZELTME FARKI 287.613.-

648- ENFLASYON DÜZELTME FARK GELİRİ 287.613.-

/

Şirketin enflasyona göre düzeltilmiş 30.06.2024 tarihli Bilançosu Aşağıdaki Gibidir;

|

AKTİF 30.06.2024 TARİHLİ BİLANÇO- DÜZELTME SONRASI PASİF |

|||

|

KASA |

0,00 |

K. VADELİ YABANCI KAYNAKLAR. |

1.607.500.- |

|

BANKALAR |

1.765.000.- |

1.000.000.- |

|

|

DEMİRBAŞLAR. |

38.131.051.- |

ÖZ KAYNAKLAR |

17.425.238.- |

|

BİRİKMİŞ AMORTİSMAN (-) |

19.863.313.- |

SERMAYE 2.724.641.- |

|

|

K. YEDEK AKÇE 53.822.- |

|||

|

E. GEÇ. YIL .KÂRL. 14.523.749.- |

|||

|

DÖNEM KÂRI 123.026.- |

|||

|

TOPLAM |

20.032.738.- |

TOPLAM |

20.032.738.- |

Enflasyon Düzeltme Fark Geliri 287.613.-

Bilanço Dönem Zararı(-)…………164.587.-

Dönem Kârı……………………... 123.026.-

Şirketin 30.06.2024 tarihli bilançosunun enflasyon düzeltmesi sonucunda, 31.12.2023 tarihli düzeltilmiş bilançosunda, öz sermayesi 14.480.050.-TLden 17.425.238.-TL’na ulaşmıştır. VUK 176 Seri no.lu Sirkülerde, 2024 yılına ilişkin finansman gider kısıtlaması hesaplamasında, enflasyona göre düzeltilmiş bilançolardaki, öz sermayenin ve borçların esas alınacağı belirtilmiştir.

Yukarıda da açıkladığımız üzere, 2023 yılının finansman gider kısıtlaması hesaplamasında, enflasyona göre düzeltilmemiş bilançonun verileri esas alındığı halde, 2024 yılına ilişkin düzeltmede, 31.12.2023 yılına ilişkin düzeltilmiş bilanço esas alınarak, 30.06.2024 tarihli bilanço enflasyona göre düzeltilmiştir.

Örnek olayımıza dönecek olursak, 2023 yılı için enflasyona göre düzeltilmemiş bilançoda finansman gider kısıtlamasına esas olan finansman giderinin matrahı %83’e ulaşmıştır. Oysa, ayni bilançonun düzeltilmesi durumunda, öz kaynak tutarı borç tutarının üstünde olduğu için, finansman gider kısıtlaması söz konusu olmayacaktır. Ancak, Sirkülere göre, 2023 düzeltmesinde enflasyona göre düzeltilmemiş bilanço esas alınacağı için finansman gider kısıtlaması yapılacaktır. Burada dikkati çeken husus, 2024 yılına ilişkin finansman gider kısıtlamasının hesaplamasında esas alınacak öz kaynak; 2023 yılı enflasyona göre düzeltilmiş bilanço verilerinin 30.06.2024 yılına taşınması suretiyle düzeltilmiş veriler esas olacaktır. Görülüyor ki, düzeltilmemiş bilançoda yabancı kaynakları öz kaynaklarının çok üstünde olduğu için gider kısıtlamasına muhatap olan şirket, enflasyon düzeltmesi nedeniyle, tersine bir durumla, öz kaynakları borç miktarının üstünde olmasından ötürü, 2024 yılında finansman gider kısıtlamasına muhatap olmayacaktır. Bunun nedeni, enflasyon düzeltmesinin, finansman gider kısıtlaması hesaplamasında esas alınan öz kaynak parametresi üzerindeki etkisidir.

Olayımızda, gerek 31.12.2023 yılındaki düzeltilmiş bilançonun öz kaynakları gerekse, bu öz kaynakların taşıma katsayısıyla, 30.06.2024 taşınmasıyla, öz kaynaklar daha da artması nedeniyle, şirket için finansman gider kısıtlaması söz konusu değildir. Zira, 30.06.2024 Tarihli bilançoda ÖZ KAYNAKLARIN TUTARI, 17.425.238.-TL, BORÇLARININ TUTARI ise, 2.607.500 TL’dir. Dolaysıyla, ÖZKAYNAKLAR>YABANCI KAYNAKLAR olduğu için finansman gider kısıtlaması olmayacaktır(örnekte borçlar aynı kalsa dahi).

Görüşümüze göre, Varlıkları, büyük ölçüde yabancı kaynaklarla karşılanan işletmenin 31.12.2023 tarihli bilançosunun düzeltmesi her hâlükârda enflasyon geçmiş yıl karları ile sonuçlanacaktır. Şirketin bu tarihten itibaren borçları büyük ölçüde artsa ve karşılığı varlıklar olsa bile, 31.12.2023 yılındaki enflasyon geçmiş yıllar karlarının düzeltilmesi ve dönem karını artırıcı etkisi, genelde bu borçlarındaki artış oranının üzerinde olacaktır. Enflasyon düzeltmesinin uygulanması süreci içinde, bu nitelikteki bir şirketin finansman gider kısıtlaması ile karşılaşması çok zordur. Aksi durumda bir şirkette ise, enflasyon geçmiş yıllar zararlarındaki artışla öz kaynakları zayıflayacaktır. Bu da, enflasyon düzeltmesi ile finansman gider kısıtlamasındaki amacın çeliştiğini göstermektedir.

III- SONUÇ

2021 yılı hesap döneminde uygulamaya konan finansman gider kısıtlaması, şirketlerin faaliyetlerinde özkaynaklarının kullanılmasını teşvik amacıyla getirilmiştir. Yine yukarıda ayrıntılı olarak açıkladığımız üzere, finansman gider kısıtlaması borç- özkaynak ilişkisine göre tespit edilmektedir. Bir şirketin öz kaynakları borçlarının üstünde ise, bu şirket finansman gider kısıtlamasına tabi olmayacaktır. Borçlar öz kaynaklarının üstünde ise, özkaynaklarını aşan borç tutarına isabet eden finansman giderlerinin %10’u, kanunen kabul edilmeyen gider olarak işlem görecektir. Bu durumda olan şirket daha fazla kurumlar vergisi ödeme durumuyla karşılaşacaktır.

Varlıklarının finansmanını daha ziyade yabancı kaynaklarla karşılayan, öz sermayesi yetersiz olan şirketlerde, enflasyon düzeltmesi sonucu ortaya çıkan enflasyon geçmiş yıllar kârları ve düzeltme karı vasıtasıyla öz sermayede artış sağlanırken, aksi durumda, enflasyon geçmiş yıllar zararları vasıtasıyla da özkaynakları azaltıcı etki yaratmaktadır.

Bilindiği üzere, enflasyon sürecinde, varlıklarını borçla karşılayan şirketin parasal olmayan varlıkları değer kazanırken, bu varlıkların karşılığı olan borçların nominal bedelleri değişmediği halde satın alma güçleri ise azalır. Dolayısıyla, bu süreçte, borçlanma yoluyla varlıklar edinilmesi rasyonel bir harekettir. Öte yandan, finansman gider kısıtlamasının hesaplamasında esas alınan iki parametreden, borçlar sabit kalırken, diğer parametre olan özkaynaklar, enflasyon düzeltmesinde enflasyon geçmiş yıllar kârlar ve enflasyon fark geliri ile artacaktır. Bu da, enflasyon gider kısıtlamasının aleyhine olacaktır.

Doğal olarak bu durum, finansman gider kısıtlamasının amacı ile çelişmektedir. Zira, finansman gider kısıtlamasının amacı, şirketlerin, varlıklarının finansmanını, öz kaynakları ile karşılanmasını teşvik etmektir. Oysa, enflasyon sürecinde, yabancı kaynaklarla, varlıkların iktisabı doğru ekonomik hareketin gereğidir. Ancak, enflasyon düzeltmesi sonucu, parasal olmayan varlıkların düzeltilmesiyle, öz sermayedeki artış, finansman gider kısıtlamasının etkisiz duruma getirebilmektedir. Görüşümüze göre, enflasyon düzeltmesinin uygulanmasının finansman gider kısıtlaması ile çelişki yaratması, bu hesaplamanın tekrar gözden geçirilmesini gerekli kılmaktadır.

Ferhat FAHRAN*

E-Yaklaşım / Şubat 2025 / Sayı: 386

YARARLANILAN KAYNAKLAR

1-Ferhat FAHRAN, “Enflasyon Düzeltmesinde Reel Olmayan Finansman Maliyeti İle Finansman Gider Kısıtlaması İlişkisi” Yaklaşım Dergisi, Kasım/2023

2- Ferhat FAHRAN, “Vergi Usul Kanunu Muhasebe Uygulamaları Ve TFRS/TMS Karşılaştırmaları” Yaklaşım Yayıncılık, ANKARA/2016

______________________________________________

* Maliye E. Baş Hesap Uzmanı, Yeminli Mali Müşavir