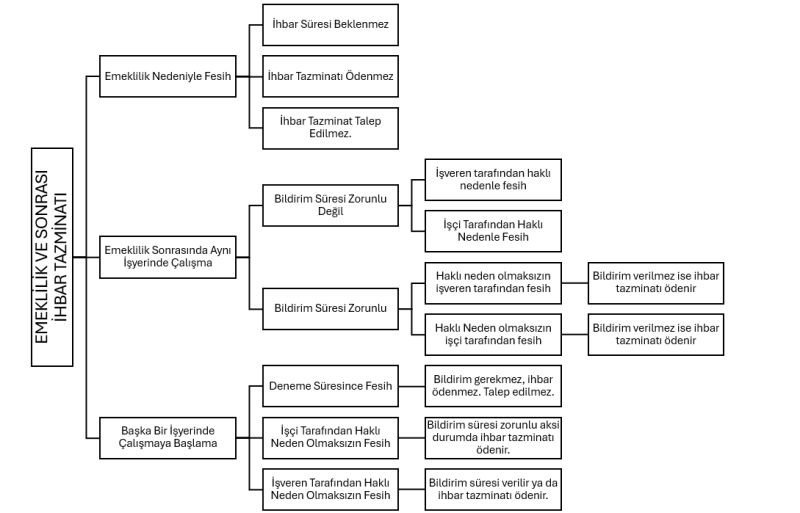

I. Durum:

İşçinin emekliliği hak etmesi ve iş akdini emeklilik nedeniyle feshetmesi halinde ihbar tazminatı talep edemez. Bu durum işveren içinde geçelidir. İşveren işçiden bildirim süresince çalışmasını veya ihbar tazminatı ödemesini talep edemez.

II. Durum:

İşçinin emeklilik nedeniyle iş akdini feshetmesi ve sonrasında aynı işyerinde çalışmaya başlaması halinde emeklilik sonrasında bildirim zorunluluğu olacak şekilde işveren işçinin iş akdini feshedecek ise bildirim süresince çalıştırır ya da ihbar tazminatı öder. İşçi feshedecek ise bildirim süresi zorunlu olduğu için kıdemine göre 2-8 hafta arasında çalışması gerekir. Aksi durumda ihbar tazminatı öder.

III. Durum

İşçinin emeklilik sonrasında başka bir işyerinde çalışmaya başlaması halinde ise sözleşmeye deneme süresi konulmuş ise bu sürelerde iş akdi her iki taraf için bildirimsiz ve ihbar tazminatsız feshedilebilir. Deneme süresi yoksa veya bittiğinde (bildirim süresi zorunlu olacak şekilde iş akdi feshedilecek ise) işveren veya işçinin bildirim süresi zorunluluğu doğar. Aksi durumda ihbar tazminatı gündeme gelecektir.

IV. Durum:

İşveren veya işçinin emeklilik sonrası çalışması için haklı nedenle feshi halinde işveren veya işçi iş akdini direkt beklemeksizin feshedebileceği için ihbar tazminatı gündeme gelmeyecektir.