Değerli Konut Vergisi Oranları

2022 YILI DEĞERLİ KONUT VERGİ TARİFESİ,

Bu yıl verginin konusuna 2021 yılı emlâk vergisi değeri 5.227.000 lirayı aşan mesken nitelikli konutlar girmekle birlikte 2022 yılı vergi tarifesinin 6.173.000 liradan başlaması dolayısıyla bu vergiyi 2021 yılı emlâk vergisi değeri 6.173.000 lirayı aşan mesken sahipleri ödeyecektir.

Burada garip bir düzenleme söz konusudur. Emlâk Vergisi Kanunu, vergi değerinin kanunda yazılı tutarı aşan meskenler için izleyen yıldan itibaren mükellefiyetin başlamasını öngörmesi dolayısıyla bu yılın mükellefleri geçen yılki değere göre belirlenecektir (md. 45). Vergilendirme ise bu yıl ki tarifeye göre yapılacaktır. Meskeni sınırı (5.227.000 Lira) aşan ancak tarifenin alt diliminin başlangıç tutarı (6.173.000 Lira) altında kalanlar, her hangi bir vergi ödemeyeceklerdir.

Gelecek yıl ise aynı şekilde 2022 yılı emlâk vergisi değeri 6.173.000 lirayı aşanların meskenleri verginin konusuna girecek, ancak gelecek yılın tarifesinin alt diliminin altında kalanlar yine vergi ödemeyecektir.

Dolayısıyla verginin konusuna giren, istisna ve muafiyetler içerisinde yer almamasına rağmen vergi ödemeyecek bir kesimi öngören bir düzenlemeyi hazırlayanları kutlamak gerekir. Bir vergi hukukçusu olarak doğrusu bu benim aklıma gelmez.

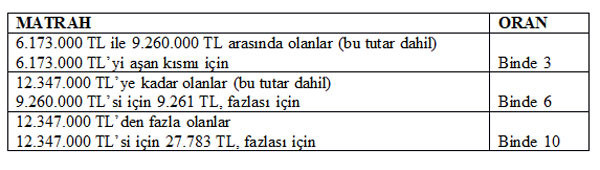

2022 yılında ödenecek verginin hesabında kullanılacak tarife ise 80 no’lu Emlâk Vergisi Genel Tebliği ile aşağıdaki şekilde açıklanmıştır.

Değerli konutlar vergisi beyana dayalı bir vergidir. Mükelleflerin beyannamelerini, mesken nitelikli taşınmazın bulunduğu yer belediyesinden alınan bina vergi değerini (beyanname verilen yıl ve bir önceki yıla ilişkin) gösteren belgeyi eklemek suretiyle, ilgili yılın Şubat ayının 20. günü (bu gün pazara isabet ettiğinden 21. günü) sonuna kadar taşınmazın bulunduğu yer vergi dairesine vermeleri gerekmektedir. Beyannamenin elektronik ortamda verilmesi veya Serbest Muhasebeci Mali Müşavir yahut Yeminli Mali Müşavirler aracılığı ile gönderilmesi de mümkündür. Ancak beyannamenin elektronik ortamda verilmesi durumunda, beyannameye eklenecek bina vergi değerini gösteren belgenin, beyannamenin verildiği tarihi takip eden 15 gün içinde elden veya posta yoluyla ilgili vergi dairesine gönderilmesi gerekmektedir. Beyan edilmesi gereken birden fazla değerli konut vergisine tabi meskene sahip olan mükelleflerin (tam mülkiyet, paylı mülkiyet ve intifa hakkı sahiplerinin), bu taşınmazların tamamı için tek beyanname vermeleri mümkündür. Aynı beyannamede beyan edilen taşınmazların farklı vergi dairelerinin yetki alanında bulunması durumunda beyannamenin, mükellefçe bu taşınmazların bulunduğu yer yetkili vergi dairelerinden herhangi birine verilmesi yeterlidir. Ancak bu verginin mükellefinin aynı zamanda gelir veya kurumlar vergisi mükellefiyetinin de bulunması halinde beyanname bağlı bulunulan vergi dairesine vereceklerdir. Elbirliği mülkiyete konu taşınmazlara ilişkin yapılacak beyanlarda ise her bir taşınmaz için ayrı beyanname verilmesi gerekmekte olup bu taşınmazlar sadece taşınmazın bulunduğu yer yetkili vergi dairesine beyan edilebilecektir.