Bu yıl da konuyu yine özetleyerek başlayalım. Bilindiği gibi 7194 sayılı Kanunla, Değerli Konutlar Vergisi (DKV) ihdas edildi. Bu verginin Tapu Kadastro Genel Müdürlüğü (TKGM) tarafından belirlenen değeri veya emlâk vergisi değeri 5 milyon lirayı geçen konutların maliklerinden veya intifa hakkı sahiplerinden alınması öngörüldü. Ancak Kanunun çeşitli haksızlıklar içerdiği, Anayasaya aykırı düzenlemeler ihtiva ettiği yasama organı tarafından da kabul edilerek, 7221 sayılı Kanunla verginin beyan ve tahsili 2021 yılına bırakıldı, verginin konu ve matrahına ilişkin düzeltme ile birlikte istisna ve muafiyetleri yeniden düzenlendi. Bizde son düzenlemeleri 2023 parametreleri ile açıklayalım istedik.

Gelir İdaresi, kanunun uygulanmasına ilişkin görüşünü 15.1.2021 günlü Resmi Gazete’de yayınlanan bir Genel Tebliğ ile açıklamıştır. Verginin uygulamasını tekrar kısaca hatırlatalım.

Bu verginin konusuna bu yıl girecek konutlar, 2022 yılında değeri 6 milyon 173 bin lirayı aşan konutlardır. Burada sözü geçen değer, emlâk vergisine esas değerdir. Konut kapsamına önce tapuda konut veya mesken olarak gözüken taşınmazlar giriyor. Gelir idaresi, “fiili kullanımına da bakılacaktır” dediğinden, tapuda konut olarak gözükmemekle birlikte fiilen konut olarak kullanılan işyeri niteliğindeki taşınmazlar da verginin konusuna giriyor. Aksi durumda da taşınmaz yine verginin konusuna giriyor. Bir başka anlatımla tapuda konut olarak gözüken taşınmazlar fiilen işyeri olarak kullanılırsa, yine vergi kapsamında olacaktır.

Konutun 2023 değeri de önem taşımaktadır. 2023 emlâk vergisi değeri 9 milyon 967 bin lirayı aşmıyorsa, vergi söz konusu olmayacaktır. Çünkü vergi tarifesi buradan başlamaktadır. Şimdi diyeceksiniz ki, doğrudan 9 milyon 967 bin lira demeyip, 2022 değerini ne karıştırıyorsun. Karıştıran ben değilim. Verginin düzenlenişindeki hata. Burada gerçekten garip bir düzenleme söz konusudur. Emlâk Vergisi Kanunu’nun, vergi değerinin kanunda yazılı tutarı aşan meskenler için izleyen yıldan itibaren mükellefiyetin başlamasını öngörmesi dolayısıyla bu yılın mükellefleri geçen yılki değere göre belirlenmektedir (md. 45). Ancak, vergilendirme bu yıl ki tarifeye göre yapılacaktır. Kısacası, 2022 emlâk vergisi değeri 6 milyon 173 bin lirayı aşan konutlardan 2023 yılı emlâk vergisi değeri 9 milyon 967 bin lirayı aşan konutlar için bu yıl DKV mükellefiyeti söz konusu olacaktır.

Değerli konut vergisinin mükellefi, konut nitelikli taşınmazların maliki, varsa intifa hakkı sahibi, her ikisi de yoksa mesken nitelikli taşınmaza malik gibi tasarruf edenlerdir. Buna göre, mesken nitelikli taşınmaza ilişkin değerli konut vergisini taşınmazın maliki ödeyecektir. Mesken nitelikli taşınmaz üzerinde intifa hakkı varsa vergi, bu hakkın sahibi tarafından ödenecektir.

Bu verginin mükellef sıfatı devredilemese de kira sözleşmesi yolu ile kiracıya yansıtılması, gayrimenkul sermaye iradı sahiplerinden gerçek gider yöntemini seçenler tarafından gider olarak kabulü, ticari işletmeler tarafından ödenilmesi halinde -örneğin bir şirketin lojman olarak kullanılan binasındaki gibi- gider yazılması mümkündür.

Bir mesken nitelikli taşınmaza paylı mülkiyet halinde malik olanlar, hisseleri oranında mükellef olacaklardır. Paylı mükellefiyette, her bir paydaş kendisi ayrı beyanname verecektir. Elbirliği mülkiyette ise malikler vergiden müteselsilen sorumludurlar. Bu nedenle elbirliği mülkiyetine konu taşınmazların her biri için ayrı beyanname verilecektir.

Elbirliği veya paylı mülkiyette, taşınmazın vergi konusuna girip girmediğinin belirlenmesinde, maliklerin payına düşen kısma değil, konutun tamamının değerine bakılacaktır.

Konutun emlak vergisinin değerinin belirlenmesinde belediye kayıtları esas olacağından, konutunun değeri belirttiğim sınırları aştığı için beyanname verecek herkesin belediyeden, konutun 2022 ve 2023 değerini gösteren bir belge almaları gerekmektedir. Belediyeden alınacak bu belge, değerli konutlar vergisi beyannamesine eklenecektir. Bu verginin beyannamesi elektronik ortamda verilmesi durumunda bu belge vergi dairesine elden verilecek veya posta ile gönderilecektir. Bu eziyetin veya bürokrasinin kaldırılması için Gelir İdaresinin, belediye yazısının da beyanname eki olarak taranıp sisteme yüklenmesine elverecek şekilde programını düzeltmesi ve/veya belediyelerin sistemleri ile kendi sistemi arasında bir ilişki kurması gerekmektedir.

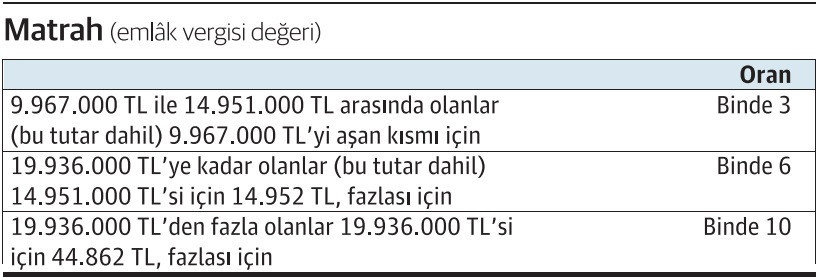

2023 yılında ödenecek verginin hesabında kullanılacak tarife ise 82 no’lu Emlâk Vergisi Genel Tebliği ile aşağıdaki şekilde açıklanmıştır.

Bu tarife vergiye tabi birden fazla değerli konutu olanlarda, toplam değer üzerinden değil, her bir konut için ayrı ayrı uygulanacaktır.

İstisnalar, beyanname ve sorunları ise gelecek yazımda. Bumin DOĞRUSÖZ

https://www.ekonomim.com/kose-yazisi/degerli-konutlar-vergisinin-2023-uygulamasi/680161