7 Ekim 2022 tarihinde TBMM gündemine giren Gelir Vergisi Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun Teklifiyle, diğer düzenlemeler yanında çok sayıda vergi düzenlemesi öneriliyor. Teklif, yürütme ve yürürlük maddeleri hariç 50 maddeden oluşuyor. Bu maddelerin sekizi vergi düzenlemesi, ikisi turizm katkı payı düzenlemesi.

Birkaç gündür önerilen düzenlemelerle ilgili çok sayıda haber ve yorum okudunuz veya dinlediniz. Ben olabildiğince tekrar etmeden, önerilen düzenlemelerle ilgili değerlendirmelerimi paylaşmak istedim.

-

Çalışana nakit ödenen yemek bedellerinde gelir vergisi istisnası

Gelir Vergisi Kanunu’nun 23. maddesinde yer alan mevcut düzenlemeye göre, işyerinde yemek verilmeyen durumlarda, çalışanlara ödenen yemek bedelinin günlük 51 liraya kadar olan kısmı gelir vergisinden müstesna. İstisnanın uygulanabilmesi için ödemenin yemek verme hizmetini sağlayan mükelleflere yapılması gerekiyor.

Kanun teklifiyle, ilgili maddede yapılacak değişiklikle, işyerinde veya müştemilatında yemek verilmeyen durumlarda, çalışılan günlere ait bir günlük yemek bedelinin 51 lirayı aşmayan kısmının, çalışana nakit ödenmesi halinde de gelir vergisinden müstesna tutulması öneriliyor. Bir başka ifadeyle, istisna için aranan, ödemenin yemek verme hizmeti sağlayan mükelleflere yapılması koşulu kaldırılıyor.

Önce genel olarak düşüncemi ifade edeyim, sonra düzenlemenin teknik boyutu hakkında da kısa bir değerlendirme yapayım.

Önerilen düzenlemenin olumlu ve olumsuz yönleri var.

Teklifle yapılan öneriye, ödemelerin fatura karşılığı hizmet verene yapılması zorunlu olmaktan çıkartıldığı için kayıt dışılığa yol açabileceği, beslenmeye ayrılan gelir tutarının azalmasına neden olabileceği için çalışanların sağlıklı beslenmeleri amacının göz ardı edildiği, yeme-içme sektöründe faaliyet gösteren işletmeleri olumsuz etkileyeceği gibi eleştiriler yapılabilir.

Öte yandan, çalışanın gelirini istediği gibi harcamasını sağlayacağı, uzaktan çalışmanın yaygınlaşmasıyla uygulanabilir olmaktan çıkan istisnayı uygulanabilir hale getireceği söylenebilir. Beslenme alışkanlıklarındaki değişimin de önerilen düzenlemeyi olumlu değerlendirmek için bir neden olarak söylenebilir. Birçok çalışan artık lokantada değil, market ve büfelerden aldıkları (sandviç, yoğurt, konserve türleri, vb) yiyeceklerle veya evden getirdikleri yemeklerle besleniyor. Mevcut durum bu hallerde istisnayı uygulanamaz hale getiriyor. Öneri bu durumu da düzeltiyor.

Kişisel düşüncem, öneri esas olarak olumlu ancak değerlendirilmesi gereken birkaç nokta var. İstisna tutarı halen 51 lira. Bu tutara KDV dahil değil. KDV’si ile birlikte tutar yaklaşık 55 lira. 51 lira vergiden müstesna ücret, yaklaşık 4 liralık KDV ise işverenin hesaplanan KDV’sinden indirebileceği tutar. İşveren KDV ödeyen bir kurumsa, ödediği KDV üzerinde yük olarak kalmıyor. Dolayısıyla istisna tutarıyla ödemenin işverene maliyeti eşit değil. Bu çerçevede örneğin çalışana 55 lira yemek bedeli ödeniyorsa, ücretliye sağlanan menfaat 55 lira, işverene maliyeti 51 lira.

Kanun teklifi istisna yemek bedeli ücretini mevcut durumdaki gibi 51 lira olarak öneriyor. Teklifin aynen yasalaşması ve örneğin işverenin de 55 lira yemek bedeli ödemesi durumunda, ödenen tutarın 51 lirası vergiden müstesna tutulacak, 4 lira brütleştirilerek üzerinden gelir vergisi stopajı hesaplanacak, ödemenin işverene maliyeti 56 liraya yaklaşacak.

Bu durumda teklifin yasalaşması halinde şu iki durumdan birisi ortaya çıkacak:

1) İşverenler ücretliye ödediği tutarı değiştirmeyecek ve daha fazla maliyete katlanacak

veya

2) İşveren ödemenin maliyetini artırmamak için yemek bedelini düşürecek.

İkisi de değerlendirilmesi gereken durumlar. Bence bu konuda ek bir düzenleme yapılması, değişikliğin çalışanı ve işvereni olumsuz etkilemesinin önlenmesinde yarar var.

Birkaç cümleyle de düzenlemenin teknik boyutuna değineyim.

Düzenleme yemek istisnası bendinde yapılıyor ve çalışılan günlere ait bir günlük yemek bedelinin 51 lirayı aşmayan kısmının istisna kapsamında olduğu hükme bağlanıyor. Maddenin gerekçesinde de yemek bedelinin çalışanların banka hesabına yatırılması ve çalışanlarca bu tutarların yemek hizmeti veren işletmeler dışında da kullanılması durumunda, anılan istisnadan faydalanılmasına imkân tanındığı belirtiliyor.

Madde metninden, düzenlemenin yapıldığı yerden ve gerekçesinden, ödemenin yine yemek bedeli olarak verildiği anlaşılıyor. Öte yandan genel gerekçede, çalışanlara yemek bedeli olarak yapılan günlük belirli bir tutarı aşmayan ödemelerin, kullanım amacına bakılmaksızın doğrudan gelir vergisi istisnası kapsamına alındığı açıklaması var. Bütün bunlar bir arada değerlendirildiğinde, ödemenin yemek bedeli adı altında verileceği ancak nerede kullanıldığına bakılmaksızın istisna olduğu anlamı çıkıyor. Eğer istisna ödemenin nerede kullanılacağına bakılmaksızın sağlanıyorsa, düzenlemenin yerinin ve adının değiştirilerek, asgari ücrette istisna gibi genel bir istisna düzenlemesi yapılmasında yarar var. Yemek bedeli olarak ödenecekse de istisnanın çerçevesi biraz daha belirlenmeli.

-

Sermaye azaltımında vergileme

Kanun teklifiyle, sermaye azaltımında vergileme konusu düzenleniyor.

Önce konuya biraz uzak olanlar için genel bilgi ve mevcut durum hakkında kısa bir bilgi vereyim.

Şirketlerin sermayeleri nakdi veya ayni olarak konulan sermayeden oluşabileceği gibi bilançoda yer alan sermaye ve kâr yedeklerinin eklenmesinden de oluşabilir.

Nakdi veya ayni sermayenin, sermaye azaltılarak ortaklara iade edilmesi durumunda bir vergileme söz konusu değil.

Sermaye ve kar yedeklerinin sermayeye eklenmeden ortaklara dağıtılması durumunda çeşitli vergi yükümlülükleri doğar. Örneğin enflasyon düzeltme farkları ortaklara ödenirse, kurumlar vergisi ve gelir vergisi stopajı doğar. Geçmiş yıl kârları dağıtılırsa gelir vergisi stopajı doğar.

Sermaye ve kâr yedekleri sermayeye eklendikten sonra sermaye azaltımı yapılarak ortaklara dağıtılması durumunda vergileme yapılıp yapılmayacağı veya yapılacaksa nasıl bir vergileme yapılacağı mevcut düzenlemeler çerçevesinde açık değil.

Gelir İdaresi, sermayeye eklenmiş sermaye veya kâr yedeği bulunan ve sermaye azaltımı yapan şirketlere yıllardır şu görüşü veriyor: Sermayenin unsurlarına bak, içinde sermaye ve kâr yedeği varsa, azaltılan sermayenin öncelikli olarak en çok vergi ödemeyi gerektiren unsurdan oluştuğunu kabul et (örneğin enflasyon düzeltme farkından) ve kurumlar vergisi ve stopaj öde, kalan kısmın stopaja tabi unsurlardan oluştuğunu kabul et (geçmiş yıllar kârları) ve stopaj öde, kalan tutarın ise nakdi veya ayni sermayeden oluştuğunu kabul et ve bu kısım için vergileme yapma.

Bu yorumun açık bir yasal tabanı yok. Mükellefin en fazla vergi ödemesini esas alan bir yorum. Bu yorum çerçevesinde bugüne kadar çok sayıda tarhiyat yapıldı, tarhiyatlar dava konusu oldu, farklı kararlar çıktı.

Şimdi yeni tanun teklifiyle konu yasal düzenlemeye bağlanmak isteniyor.

Kanun teklifinde özetle, sermaye azaltımında, sermayenin unsurlarına (nakit, sermaye yedekleri, kâr yedekleri, vb) ve sermayenin unsurlarının sermayeye eklenmesinden sermaye azaltımı yapıldığı tarihe kadar geçen zamana bağlı olarak farklı şekillerde vergileme yapılması öneriliyor.

Önerilen düzenlemeye göre;

- Sermayeye eklenen öz sermaye kalemlerinin, sermayeye eklendiği tarihten itibaren beş tam yıl geçtikten sonra sermaye azaltımına konu edilmesi durumunda, azaltılan sermayenin ne kadarlık kısmının hangi unsurdan geldiği ornatılama yoluyla bulunacak ve vergileme her bir unsur itibariyle yapılacak. Bu çerçevede örneğin sermayenin yarısı geçmiş yıllara ait kârların sermayeye eklenmesinden kaynaklanıyorsa, azaltılan kısmın yarısının geçmiş yıl kârlarından kaynaklandığı kabul edilecek ve bu kısım stopaja tabi tutulacak.

- Öz sermaye kalemlerinin sermayeye eklendiği tarihten itibaren beş tam yıllık süre tamamlanmadan sermaye azaltımı yapılması durumunda, mevcut Mali İdare görüşünde olduğu gibi vergileme yapılacak. Yani en çok vergilemeyi gerektiren Mali İdare görüşü yasal hale geliyor.

Sermaye azaltımında vergilemenin yasal bir zemine kavuşturulması, konunun netleştirilmesi ve öngörülebilirlik açısından olumlu. Ancak önerilen düzenlemeyi şu gerekçelerle doğru bulmuyorum:

- Vergilemede süre sınırı yok. Bir sermaye veya kâr yedeği sermayeye eklendikten sonra kaç yıl geçerse geçsin, sermaye azaltımında vergileme öngörülüyor. Belli bir süre sonra (5 yıl olabilir) sermayeye eklenen unsurun artık sermaye haline dönüştüğünü kabul etmek ve vergileme yapmamak gerekir diye düşünüyorum. Süresiz olarak sermayenin kırılımını izlemek, örneğin 1980’li yıllarda yapılan yeniden değerlemede oluşan ve o yıllarda sermayeye eklenen fonları izlemek ve ilk sermaye azaltımında bu tutar üzerinden vergi almak bana doğru gelmiyor.

- 5 yıllık süre içinde sermaye azaltımında vergileme önerilebilir ancak mükellefin en fazla vergi ödemesini esas alan önerinin adaletsiz olduğu açık. Vergileme ya orantı yöntemiyle bulunan tutarlar üzerinden yapılmalı veya şirket genel kurulunun vereceği sermayenin içindeki hangi unsurun ortağa iade edildiğine ilişkin karar esas alınmalı. Yedeklerini sermayeye eklemeyen şirketler sermaye azaltımında vergi ödemeyeceğine göre, ekleyen şirketlerde de azaltılan sermayenin hangi kaynaktan geldiğine kendisi karar verebilmeli. Aksi halde şirketler zaten özvarlıklarını sermayeye eklemekten kaçınacak, sermaye azalttıklarında da vergi ödemeyeceklerdir.

Teklifle ayrıca;

Geçmiş yıl zararlarının mahsubu suretiyle sermaye azaltılması durumunda, azaltıma konu edilen sermaye unsurlarının yukarıda açıklandığı şekilde tespit edileceği ancak bu tutarlar üzerinden vergi kesintisi yapılmayacağı öneriliyor. Gerçekte mevcut düzenlemeler çerçevesinde de, geçmiş yıllara ait zararların özsermaye unsurlarıyla mahsubunda stopajı gerektiren bir durum yok. Bu nedenle bu düzenlemenin anlamı yok.

-

Elektrik, doğalgaz ve ısınma giderlerine karşılık yapılan ücret ödemelerinde istisna

Kanun teklifiyle, işverenlerce çalışanların 1.000 liraya kadar elektrik, doğalgaz ve ısınma giderlerine karşılık olmak üzere mevcut ücretlerine ek olarak yapılan ücret ödemesinin gelir vergisinden istisna edilmesi öneriliyor.

İstisna geçici bir süre için önerilmiş olup, maddenin yürürlüğe girdiği tarihten, 30 Haziran 2023 tarihine kadar, mevcut ücrete ek olarak yapılan ödemeler kapsamda.

Teklife göre mevcut ücretin bir kısmının ısınma gideri karşılığı verilmesi halinde istisna yok. İstisna için mevcut ücrete ek ödeme yapılması gerekiyor. Öneri makul ancak 2023’e sarkan kısım için bu koşul anlamlı değil. Yıl başında ücretler yeniden belirlenirken muhtemelen artışın bir kısmı ısınma gideri yardımı karşılığı yapılacaktır. Öte yandan ücretin sayılan giderler karşılığı verilmesinin uygulamasında da sorunlar olabilir. Uygulama zorluğu ve dokümantasyon sorunu işvereni ek ödeme yapmaktan caydırabilir. Bu durumun şimdiden değerlendirilmesinde yarar var.

-

Yurt dışı ücret istisnası

Kanun Teklifiyle Gelir Vergisi Kanunu’nun 23. maddesine eklenecek yeni bir bent hükmüyle, yurt dışında yapılan inşaat, onarım, montaj işleri ile teknik hizmetlerde çalışan hizmet erbabına, fiilen yurt dışındaki çalışmaları karşılığı işverenin yurt dışı kazançlarından karşılanarak yapılan ücret ödemelerinin gelir vergisinden müstesna tutulması öneriliyor.

Gerek iç mevzuatımız gerekse de ÇVÖ Anlaşmaları çerçevesinde yurt dışında çalışan işçilerin ücretleri esas olarak Türkiye’de vergilenmiyor. Sınırlı bazı durumlarda bu tür ücretlerin Türkiye’de vergilenmesi söz konusu olabiliyor. Teklifle, bu kapsamda olan ücretler de istisna kapsamına alınıyor.

Bunun yanında, yurt dışında çalışanların ücretlerinin bir kısmı Türkiye’de, çalışanın Türkiye’deki banka hesaplarına veya çalışanın yakınlarına ödenebiliyor. Bu durumda ücretin vergiye tabi olup olmadığı konusunda farklı yorumlar olabiliyor. Öneri bu tartışmayı da sonlandırıyor.

-

Silinen bazı alacakların değersiz alacak olarak kayıtlardan çıkartılması

Kanun teklifiyle, borçlusu gerçek kişi olan, her bir takip dosyası itibariyle asıl alacak ve ferileri dahil 2 bin lira ve altındaki küçük alacaklarından feragat eden mükelleflere, bu alacaklarını değersiz alacak olarak kayıtlarından çıkartma olanağı verilmesi öneriliyor.

Dava veya icra aşamasında bulunan alacaklar için şüpheli alacak karşılığı ayrılabiliyor. Dolayısıyla önerilen düzenlemenin vergi matrahının belirlenmesinde esas olarak bir etkisi olmayacaktır. Düzenleme daha önce karşılık ayrılan alacağın defterden silinmesini sağlayacaktır. Daha önce karşılık ayrılmayan alacakların ise sorunsuz bir şekilde gider yazılması ve defterden silinmesi mümkün olacaktır.

-

Turizm pay oranlarında değişiklik

Kanun Teklifiyle turizm payı konusunda şu değişikliklerin yapılması öneriliyor.

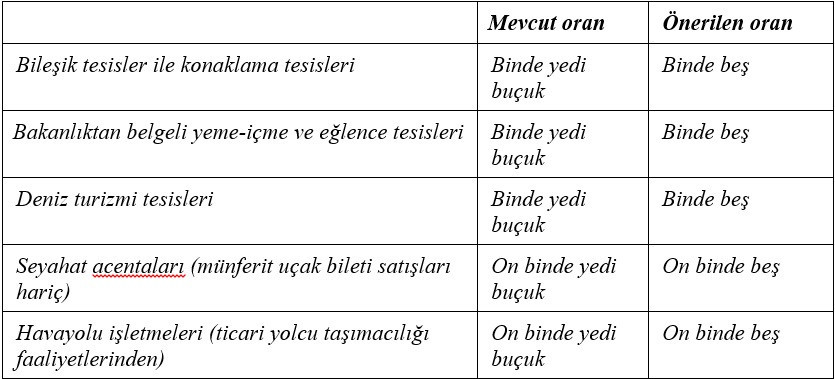

- Turizm işletme belgeli deniz turizmi araçlarından turizm payı alınmasına son verilmesi. Teklife göre 2022 sonuna kadar bu pay ödenecek, sonrasında ödenmeyecek.

- Bazı turizm payı oranlarında aşağıdaki şekilde indirim yapılması. Teklifin bu haliyle yasalaşması durumunda bu oran değişiklikleri 2024 başında yürürlüğe girecek.

Turizm payı esas olarak net satış ve kira gelirlerinin toplamı üzerinden ödeniyor.

-

Diğer düzenlemeler

Yeni Kanun Teklifiyle, yukarıda bahsettiğim düzenlemeler dışında ayrıca aşağıdaki düzenlemeler öneriliyor.

- Sahibi oldukları veya kiraladıkları konutların çatı ve/veya cephelerinde kurdukları üretim tesisinden üretilen elektrik enerjisinin ihtiyaç fazlasının, son tedarik şirketine satılması durumundaki muafiyet şartlarından olan üretim tesisi kurulu gücünün azami 25 kW olması koşulunun 50 kW olarak değiştirilmesi.

- Kur korumalı mevduat dönüşüm süresinin uzatılması.

- 2027 yılı sonuna kadar, bireysel katılım yatırımcısı lisansı sahibi gerçek kişilerin, şirketlere koydukları sermaye miktarının %75'ini gelir vergisi matrahından gider olarak indirebilmeleri. Recep BIYIK

https://www.dunya.com/kose-yazisi/yeni-vergi-kanun-teklifiyle-ilgili-degerlendirmelerim/671478