Bilindiği üzere 20/1/2022 tarihli ve 7352 sayılı Vergi Usul Kanunu ile Kurumlar Vergisi Kanunu’nda Değişiklik Yapılmasına Dair Kanun’un 2’nci maddesiyle 5520 sayılı Kurumlar Vergisi Kanunu’na eklenen, yabancı paralarını ve/veya altın hesabı bakiyelerini Türk lirasına çeviren kurumlar vergisi mükellefleri ile bilanço esasına tabi gelir vergisi mükelleflerinin bu kapsamda açılan vadeli Türk Lirası mevduat ve katılma hesaplarından elde edecekleri faiz ve kâr payları ile söz konusu mevduattan 2021/4.dönem elde edilen kambiyo karlarının kurumlar vergisinden istisna edilmesini öngören geçici 14’üncü madde 29.01.2022 tarihli Resmi Gazete’de yayımlanarak yürürlüğe girdi.

Bu yazımızın da öznesini oluşturacak olan en iddialı düzenleme ise 17/02/2022 tarihine kadar kur korumalı mevduat hesabına geçilmek suretiyle Türk Lirası’na çevrilen ve 31/12/2021 tarihli bilançoda gösterilen yabancı paraların, 2021’in son çeyreğinde kur değerlemesi sonucu elde edilen kambiyo karlarının vergi dışı bırakılmasıdır.

Bu noktada TBMM’ye sunulan kanun teklifi ile getirilen istisna müessesesi, 2021 dönem sonu bilançosunda ve banka hesaplarında döviz mevduatı bulunan şirketlerin mevduatlarındaki dövizi kur korumalı mevduat hesabında en az 6 ay değerlendirilmek üzere Türk Lirası’na çevirmeleri halinde 2021 son çeyreğinde elde edilen %46,17 oranındaki değer artışına ilişkin vergilendirmeyi istisna göstererek vergi dışı bırakma imkânı tanınmaktaydı.

Kurumlardan güçlü katılım!

Yukarıda bahsedilen %46,17’lik değer artışı, kurumlara döviz varlıklarını 6 ay süreyle Kur Korumalı Mevduat’a (KKM) geçirmeleri karşılığında döviz mevduatının %7,90’ı kadar bir nevi ‘hoş geldin primi’ vaad etmekteydi. KKM’ye katılımın büyük fırsatlar sağladığını farklı mecralarda yayımlanan yazılarımızla da ifade etmiştik.

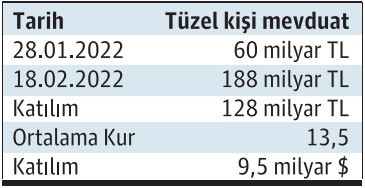

BDDK’nın KKM’de biriken mevduat toplamlarını ilan etmemesinden dolayı kesin verilere ulaşamasak da basına sunulan açıklamalardan; ilgili Kanunun yayımlandığı 29.01.2022 tarihi ile yukarıda bahsedilen %7,90 oranındaki avantajdan faydalanmanın son günü olan 17.02.2022 tarihi arasındaki tüzel kişi katılımının yaklaşık 10 milyar dolar seviyesinde olduğu anlaşılmaktadır.

17 Ağustosta 6 aylık vade doluyor!

Kurumlar tarafından ticari hayatın nakit akış hızının yüksek olması dolayısıyla 6 aylık zorunlu KKM süresinin fazla olduğu, bu sebeple katılımın düşük kaldığı yönündeki itirazların ardından 7 Mart 2022 tarihinden itibaren bu süre 3 aya düşürülmüş ve akabinde tüzel kişi katılımlarında artış gözlemlenmişti.

Bu doğrultuda, yüksek nakit ihtiyacına rağmen Şubat ayında kurumlardan bu denli yüksek katılımın olmasında KKM’ye geçirilen mevduat üzerinden hesaplanan 6 ay için yaklaşık %7,90’lık vergi avantajının büyük rolü olduğu düşünülmektedir.

Şubat 2022 döneminde bankaların döviz varlıklar için %1-2 seviyelerinde senelik mevduat faizi verdikleri düşünüldüğünde, şirketlerin yatırım/ödeme kararlarını 6 ay erteleyerek veya 6 ay vadeli düşük faiz oranlarıyla borçlanmak suretiyle ticari nakit akışını ‘çevirerek’ KKM’ye katılmak yönünde rasyonel bir eğilim gösterdikleri söylenebilir.

Ağustos 17 itibariyle, KKM’de vade yenilemenin %7,9 oranında vergi avantajı içermemesi, KKM’nin ABD’deki enflasyon dolayısıyla dolardaki değer kaybını tolere edememesi ve %11- %15 seviyelerinde nema imkânı sağlayan eurobondların daha cazip olması; Şubat ayının ilk 2 haftasında sisteme giren ‘volatilitesi yüksek’ 10 milyar doların (180 milyar TL) kendisine yeni limanlar arayabileceği anlamına gelmektedir.

Bu noktada para ve maliye politika yapıcılarının Türk Lirası’nı yine ‘güvenli ve avantajlı’ liman kılacak yeni önlem veya ürün paketleri sunmasında fayda olacağı kanaatindeyiz.

Caner Samancı

Vergi Müfettişi

https://www.dunya.com/kose-yazisi/kkmde-agustos-tehlikesi-10-milyar-dolar/665641

Kaynak:

1: ekonomi/kur-korumali-tl-mevduat-hesabi-281-milyar-liraya-yukseldi/2493880">https://www.aa.com.tr/tr/ekonomi/kur-korumali-tl-mevduat-hesabi-281-milyar-liraya-yukseldi/2493880