29 Mart 2022 tarihli Resmi Gazete’de yayımlanan 5359 sayılı Cumhurbaşkanı Kararı ile bazı mal teslimlerinde ve hizmetlerdeki KDV oranları 1 Nisan 2022 tarihinden geçerli olmak üzere değiştirilmiştir. Bugünkü yazımda söz konusu oran değişikliklerini değerlendireceğim. Yapılan değişiklikler aşağıdaki gibidir.

1- Tohumluk ve fidan teslimi

Tarım ve Orman Bakanlığı tarafından sertifikalandırılan tüm tohumluk ve fidanlara %1 oranında KDV uygulanacaktır. İndirimli oran daha önce buğday, arpa, mısır, çeltik, fasulye, yer fıstığı, ayçiçeği, soya, şeker pancarı, patates, pamuk, nohut, yonca, korunga, adi ve diğer fiğler, sorgum, sudan otu ve sorgum-sudan melezinin sertifikalı tohumlukları ile sertifikalı meyve fidanları için uygulanmaktaydı. Böylece kapsam genişletilmiş oldu. Olumlu bir düzenleme...

2- Yat, kotra, tekne ve gezinti gemileri teslimi

Daha önce %1 KDV oranına tabi olan yat, kotra, tekne ve gezinti gemileri tesliminde KDV oranı %18 olarak uygulanacaktır. Deniz tutkunları için kötü haber, fiyatlar yükselecektir.

3- Tıbbi cihazların teslimi ve kiralanması

Sağlık Bakanlığı tarafından yayımlanan “Tıbbi Cihaz Yönetmeliği” ve “İn Vitro Tanı Amaçlı Tıbbi Cihaz Yönetmeliği” hükümlerine tabi olan cihazların teslimi ile bunların kiralanması hizmetlerinde %8 oranında KDV uygulanacaktır. Daha önce sadece (II) sayılı listenin 22’nci sırada GTİP numaraları belirlenen tıbbi eşyalar için %8 KDV oranı uygulanmaktaydı.

4- Yemek hizmetleri

Birinci sınıf lokanta ruhsatı ya da işletme belgesine sahip olan yerler ile üç yıldız ve üzeri oteller, tatil köyleri ve benzeri tesislerin bünyesindeki lokantalarda verilen hizmetler için KDV oranı %18’ten %8’e indirilmiştir. Bu yerlerde verilen hizmetlerin alkollü içeceklere isabet eden kısmı indirim kapsamında olmayıp eskiden olduğu gibi %18 KDV oranı uygulanacaktır.

5- Süt ve tarım sektöründeki bazı makine teslimleri

Sütçülükte kullanılan makina ve cihazlar, süt soğutma tankları, yumurtaları, meyvaları veya diğer tarım ürünlerini ağırlık veya büyüklüklerine göre ayırmaya veya temizlemeye mahsus makina ve cihazların tesliminde KDV oranı %18’den %8’e indirilmiştir.

6- Temizlik malzemeleri ve hijyen ürünleri

Sabun, şampuan, deterjan, dezenfektanlar, ıslak mendil (sabun, deterjan veya solüsyon emdirilmiş olsun olmasın), tuvalet kâğıdı, kâğıt havlu, kâğıt mendil ve peçete, diş fırçası ve macunu, diş iplikleri, hijyenik havlular ve tamponlar, bebek bezleri vb. hijyenik eşyaların tesliminde KDV oranı %18’den %8’e düşürülmüştür. Pandemi sürecinin başında bir çok kez bu indirimin yapılması dile getirilmişti. Çok gecikmiş bir karar...

7- İkinci el taşıt satışı

İkinci el motorlu kara taşıtı ticaretiyle iştigal eden mükelleflerin, KDV mükellefi olmayanlardan KDV uygulanmaksızın satın aldıkları ve özel matrah uyguladıkları teslimlerde KDV oranı %1’den %18’e çıkarılmıştır.

İkinci el taşıt satışında özel matrah uygulaması KDV Kanunu’nun 23/f maddesinde düzenlenmiştir. Bu düzenlemeye göre; ikinci el motorlu kara taşıtı veya taşınmaz ticaretiyle iştigal eden mükelleflerce, katma değer vergisi mükellefi olmayanlardan (mükellef olanlardan istisna kapsamında yapılan alımlar dâhil) alınarak vasfında değişiklik yapılmaksızın satılan ikinci el motorlu kara taşıtı veya taşınmazların tesliminde matrah, alış bedeli düşüldükten sonra kalan tutardır. Bu durumda ikinci el kara taşıtı fiyatlarının yükselmesi sürpriz olmayacaktır.

8- Arsa ve arazi teslimleri

Arsa ve arazi teslimlerinde KDV oranı %18’den %8’e indirilmiştir. Bu indirim, kurumların 2 yıldan az süre elde bulundurdukları taşınmazlar açısından önemlidir; zira en az 2 tam yıl elde tutulan taşınmazların satışı KDV Kanunu md. 17/4.r uyarınca KDV’den istisnadır.

9- Konut teslimleri

Assolisti sona bıraktım. KDV oranlarında yapılan değişikliklerden belki de en önemlisi konut teslimlerine ilişkin. Değişiklik öncesinde konut teslimlerinde KDV oranı; net alanı 150 m2 altındaki konutlarda konutun büyükşehirde olup olmamasına, yapı ruhsat tarihine, inşaat sınıfına ve arsanın emlak vergisi değerine göre belirlenmekte ve %1-%8 oranları uygulanmaktaydı. Net alanı 150 m2 üzerindeki konutlarda ise %18 KDV oranı uygulanmaktaydı. Son yıllarda arsa değerlerindeki artış nedeniyle büyükşehirlerde %1 KDV’ye tabi konut oldukça azalmıştı.

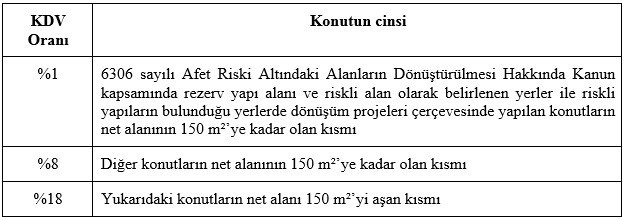

Yapılan değişiklik ile büyükşehirlerde olup olmadığına bakılmaksızın 1 Nisan 2022 tarihinden sonra yapı ruhsatı alınmış konutun net alanının 150 m2’ye kadar olan kısmı için KDV oranı %8, aşan kısım için ise %18 olarak uygulanacaktır. Diğer taraftan, 6306 sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun kapsamında rezerv yapı alanı ve riskli alan olarak belirlenen yerler ile riskli yapıların bulunduğu yerlerde dönüşüm projeleri çerçevesinde yapılan konutların net alanının 150 m²’ye kadar olan kısmı için KDV oranı %1, aşan kısım için ise %18 olacaktır.

1 Nisan 2022 tarihinden önce yapı ruhsatı alınmış veya kamu kurum ve kuruluşları ile bunların iştirakleri tarafından ihalesi yapılmış projeler kapsamında inşa edilen konutlar için eski uygulanma geçerli olmaya devam edecektir. Bu durumda, konut teslimlerinde KDV uygulaması yapı ruhsatının alınma tarihine göre aşağıdaki şekilde olacaktır.

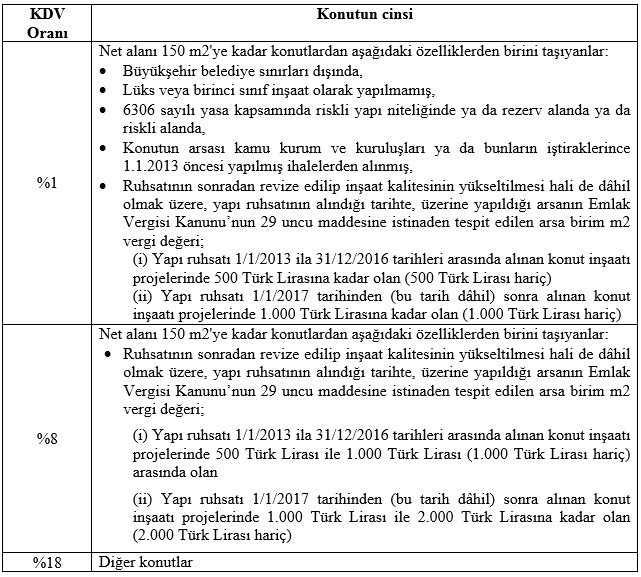

- 1 Nisan 2022 tarihi öncesinde yapı ruhsat alınmışsa

Yapı ruhsatı 1 Nisan 2022’den önce alınmış ya da kamu kurum ve kuruluşları ile bunların iştirakleri tarafından ihalesi 1 Nisan 2022’den önce yapılmış projeler kapsamında inşa edilen konutların tesliminde uygulanacak KDV oranları aşağıdaki gibi olacaktır.

- 1 Nisan 2022 tarihi sonrasında yapı ruhsat alınmışsa

Yapı ruhsatı 1 Nisan 2022’den sonra alınmış ya da kamu kurum ve kuruluşları ile bunların iştirakleri tarafından ihalesi 1 1 Nisan 2022’den sonra yapılmış projeler kapsamında inşa edilen konutların tesliminde uygulanacak KDV oranları aşağıdaki gibi olacaktır.

Konut teslimlerinde KDV uygulamasının sadeleştirilmesini olumlu buluyorum. Diğer taraftan, ikinci el konut satışlarında yapı ruhsat tarihinin alınma tarihine bağlı olarak eski sistemin mi yoksa yeni sistemin mi uygulanacağı net değil; bu konunun tebliğle açıklığa kavuşturulması gerekmektedir. CB Kararında, Kararın yürürlük tarihinden (1 Nisan 2022) önce yapı ruhsatı alınmış konutlar için kaldırılan veya değiştirilen hükümlerin uygulanmasına devam edileceği belirtilmiştir. Kararda birinci ve ikinci el konut satışları açısından bir ayırım yapılmadığından eski sistemin ikinci el konut satışları için de geçerli olduğu sonucu çıkarılabilir. Diğer taraftan, sonraki el değiştirmelerde yapı ruhsatının ne zaman alındığının takibi uygulamada zor olacaktır.

150 m² altındaki konutlarda KDV oranının %1’den %8’e artırılması, bu konutlarda fiyat artışlarına yol açacaktır. Konut satışlarının önemli bir bölümünün bu sınıfta olduğu ve bu konutların alıcılarının daha ziyada alt ve orta gelir düzeyindekilerin olduğu düşünülürse, bu oran artışı hem vatandaşı hem inşaat sektörünü olumsuz etkileyecektir. İzmir, Ankara, İstanbul gibi büyük şehirlerde ev sahibi olmak çalışan kesim için artık tatlı bir hayal olacaktır.

Sözün özü: Orda bir ev var uzakta. O ev bizim evimizdir. Yatmasak da, kalmasak da, O ev bizim evimizdir. (Ahmet Kutsi Tecer) Numan Emre ERGİN