Mükelleflere tavsiyem, önceki yıl bakiyeleri üzerinden yeniden değerleme işlemini yapmaları ve kayıtlarını buna göre düzeltmeleri yönündedir.

7326 sayılı Yapılandırma Kanunu ile yapılan önemli düzenlemelerden biri, 2018 yılında bir defaya mahsus olmak üzere getirilen yeniden değerleme uygulamasının, 31 Aralık 2021 tarihine kadar bir kez daha yapılmasına imkân tanınmasıdır. (Vergi Usul Kanunu -VUK- geçici madde 31)

Daha önceki uygulamada sadece taşınmazlar kapsamda iken bu defa amortismana tabi diğer iktisadi kıymetler de kapsama dahil edilmiş, yüzde 5 olan vergi yüzde 2’ye indirilmiştir. Bu iyileştirmeler geçici uygulamaya olağanüstü seviyede ilgi gösterilmesine neden olmuştur. Yıl sonuna kadar uygulama imkânı bulunmasına karşın bugün itibariyle önemli sayıda mükellef uygulamadan yararlanmıştır.

Bu uygulamadan yararlanma süresi devam ederken, 7338 sayılı Kanunla 1 Ocak 2022 tarihinde yürürlüğe girmek üzere, sürekli yeniden değerleme imkânı getirilmiş (VUK mükerrer madde 298/Ç), ve bu uygulamaya geçişi sağlamak üzere bir defaya mahsus geçici 31’e benzer bir yeniden değerleme uygulaması (VUK geçici madde 32) düzenlenmiştir. Bu geçici madde 32 ile öngörülen bir defalık yeniden değerleme uygulamasının kapsamı ve uygulanan vergi oranı (yüzde 2) geçici 31 ile aynıdır.

Bu üç yeniden değerleme uygulaması da zorunlu olmayıp, isteyen mükelleflerin yararlanabileceği ihtiyari niteliktedir.

Sürekli yeniden değerleme uygulaması, enflasyon düzeltmesi yapma şartlarının gerçekleşmediği hesap dönemlerinde yapılabilecek olup, hesap dönemi takvim yılı olan kurumlarda ilk kez 2022 yılında uygulanabilecektir. Bu uygulamadan yararlanabilmek için geçici 31 ve geçici 32’de olduğu gibi yüzde 2 oranında özel bir vergi ödenmesine de gerek yoktur. Yani sürekli yeniden değerleme vergisiz bir uygulamadır. Sürekli yeniden değerleme geçici vergi dönemlerinde de yapılabilir.

Geçici 32 kapsamında ihtiyari olarak yapılabilecek bir defalık yeniden değerleme ise sürekli yeniden değerleme öncesinde yararlanılabilecek bir imkândır. Bu tek seferlik yeniden değerleme, sürekli yeniden değerlemenin ilk kez yapılacağı hesap döneminden önceki hesap döneminin sonu itibariyle uygulanabilecektir. Örneğin mükellef sürekli yeniden değerlemeyi ilk kez 2022 sonu itibariyle yapacaksa, geçici 32 kapsamındaki tek seferlik yeniden değerlemeyi de 2022 sonu itibariyle sürekli yeniden değerlemeyi yapmadan önce ve 2021 yıl sonu itibariyle kayıtlı değerleri esas alarak yapabilecektir.

Bu mükellef sürekli yeniden değerlemeyi ilk kez 2023 sonunda yapacaksa, geçici 32 kapsamında bir kez yapabileceği yeniden değerlemeyi, 2022’de yapabileceği gibi 2023 yılında da yapabilir. Yani geçici 32 kapsamında yeniden değerleme yapmak için mutlaka sürekli yeniden değerlemeden yararlanılmış olması şart değildir. Örneğin 2022’de sürekli yeniden değerleme yapılmasa dahi anılan yıl için geçici 32 kapsamında değerleme yapmak mümkündür. Ancak ne zaman yapılırsa yapılsın geçici 32 kapsamındaki yeniden değerlemenin sadece bir kez yapılabileceği unutulmamalıdır. Geçici 32 madde metninde bu tek seferlik uygulamayı sürekli yeniden değerlemenin yapılmış olmasına bağlayacak şekilde yorumlanmaya müsait ifadeler vardır. Bu bakımdan Maliyenin yayımlayacağı tebliğde bu hususları açıklığa kavuşturmasında yarar görüyorum.

Gerek enflasyon düzeltmesinde gerekse sürekli yeniden değerlemede geçici vergi dönemleri itibariyle de uygulamadan yararlanmak mümkündür. Geçici 31’e göre yapılan değerleme, bir kez yapılabilecek bir işlem olduğu için geçici vergi dönemlerine etkisi yapıldığı tarihe göre değişir. Örneğin 2021 yılı üçüncü dönem sonundan önce değerleme yapanlar, amortismanları bu dönemden itibaren yeni değerler üzerinden ayırma imkânına sahip oldular. Keza yeniden değerlemenin yapıldığı tarihten itibaren satılan varlıkların satış kazancının tespitinde de yeni değerlere itibar edildi/edilecek.

Geçici 32’ye göre yapılan yeniden değerlemede de istenirse düzenlemenin yürürlüğe girdiği 2022 yılı içinde yıl sonunu beklemeden yeniden değerleme yapmak mümkündür. Dolayısıyla 2022 yılına ilişkin geçici vergi dönemlerinde yeniden değerlemenin avantajlarından bir an önce yararlanabilmek için geçici 32’ye göre yeniden değerleme yapılabilir.

Aşağıdaki tabloda bu üç yeniden değerleme uygulaması karşılaştırılmıştır:

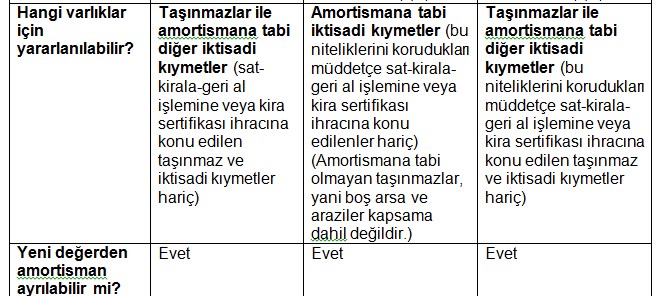

(*) Finans ve bankacılık sektöründe faaliyet gösterenler, sigorta ve reasürans şirketleri, emeklilik şirketleri ve emeklilik yatırım fonları, münhasıran sürekli olarak işlenmiş altın, gümüş alım-satımı ve imali ile iştigal eden mükellefler ile kendilerine kayıtlarını Türk para birimi dışında başka bir para birimiyle tutmalarına izin verilenler yararlanamaz.

(*) Finans ve bankacılık sektöründe faaliyet gösterenler, sigorta ve reasürans şirketleri, emeklilik şirketleri ve emeklilik yatırım fonları, münhasıran sürekli olarak işlenmiş altın, gümüş alım-satımı ve imali ile iştigal eden mükellefler ile kendilerine kayıtlarını Türk para birimi dışında başka bir para birimiyle tutmalarına izin verilenler yararlanamaz.

(**)Münhasıran sürekli olarak işlenmiş; altın, gümüş alım-satımı ve imali ile iştigal edenler ile kayıtlarını Türk para birimi dışında başka bir para birimiyle tutmalarına izin verilenler yararlanamaz.

Bir defalık yeniden değerleme imkânından hangi maddeye göre yararlanmak daha avantajlıdır?

Bir defalık yeniden değerleme imkanından geçici 31 ve geçici 32 nci maddeye göre yararlanmak mümkün. Kapsam, şartlar ve ödenecek vergi aynı. Benim görebildiğim farklıklar, uygulamanın yapılma tarihi, hangi tarih itibariyle kayıtlı varlıklar ve değerler üzerinden yapıldığı/yapılacağı ile yüzde 2 verginin ödeneceği tarih.

Geçici 31’e göre bu yıl sonuna kadar yapılabilecek uygulamada yeni değerler üzerinden amortisman ayırma imkânı 2021 yılından itibaren mümkün, ayrıca yeniden değerlenen varlıkların 2021 ve 2022 yılında satılması halinde yeni değerlere maliyet olarak itibar ediliyor. Oysa geçici 32’ye göre yeniden değerleme en erken 2022 yılı için yapılabilecek. Bu değerlemenin 31.12.2022 tarihi itibariyle yapıldığını varsayarsak, 2022 yılına ilişkin amortismanların yeni değerler üzerinden ayrılması mümkün olabilecek, ancak satış kazancının tespitinde yeni değerlerin esas alınması, yani maliyet avantajından en erken 2023 yılında yararlanılabilecektir. Ancak yukarıda açıkladığım üzere geçici 32’ye göre de 2022 yıl sonunu beklemeden yeniden değerleme yapılabileceğini düşünüyorum.

Bu durumda aşağıdaki alternatifler söz konusu olabilir:

- Değerlenen varlık 2021 yılında satılmış veya satılacaksa ve satıştan doğan kazanç üzerinden, yeniden değerleme için ödenmesi gereken yüzde 2 vergiden daha yüksek bir vergi ödenmesi söz konusu ise 31.12.2021 tarihine kadar geçici 31’den yararlanarak yeniden değerleme yapmak daha avantajlıdır.

- Geçici 31 kapsamında yapılacak yeniden değerleme dolayısıyla 2021 yılı için kazanılacak amortisman avantajının yüzde 2 vergiden yüksek olması halinde de geçici 31’e göre değerleme yapmak avantajlı olabilir. Özelikle amortisman süresi 2021 yılında sona erecek kıymetler için.

- Zarar vs. sebebiyle geçici 31’e göre erken yeniden değerleme yapmanın bir avantajı yoksa veya düşükse yüzde 2 vergiyi erken ödemenin anlamı yok. Bu şartlar altında geçici 32 daha avantajlı gözüküyor. Arada değerlenmemiş bir dönem de kalmamasını temin edecek şekilde geçici 31’i pas geçip, geçici 32’ye göre değerleme yapılabilir.

- Bu iki uygulama birbirinin alternatifi olmadığı için istenirse önce geçici 31’e göre değerleme yapılıp, sonra aradaki süreyi telafi edecek şekilde geçici 32’ye göre değerleme yapılması mümkündür. Yani bu iki uygulama birbirini tamamlayabilir.

- Bu değerlendirmeler her bir iktisadi kıymet için bağımsız yapılabilecektir. Yani bir iktisadi kıymet için geçici 31’den yararlanırken, diğerleri için geçici 32 uygulanabilir.

Yıl sonuna kadar yapılabilecek yeniden değerlemede hangi değerleri esas almak gerekir?

31.12.2021 tarihine kadar geçici 31’e göre yapılması mümkün olan yeniden değerleme uygulamasına, 9 Haziran 2021 tarihi itibariyle yasal defter kayıtlarında yer alan değerlerin esas alınması gerekiyor. Tebliğdeki örneklerde değerlemenin 2021 birinci geçici vergi dönemine ilişkin aktif değer ve birikmiş amortismanlar üzerinden yapıldığını görüyoruz.

Bunu bir zorunluluk olarak değerlendirmiyorum. Yani uygulamaya mutlaka birinci geçici vergi dönemine ilişkin tutarların esas alınması gerekmiyor. Çünkü 9 Haziran 2021 tarihi itibariyle kayıtlardaki aktif değer ve birikmiş amortisman tutarları 31.12.2020, 31.3.2021, 30.4.2021 veya 31.5.2021 tarihli değerler olabilir.

Buna göre mükellefler, 9 Haziran 2021 tarihi itibariyle kayıtlarında hangi değerler varsa bu değerleri esas alarak değerleme yapabilirler.

Tebliğdeki birinci örneği esas alarak buradaki başka bir sorunu tartışmak istiyorum.

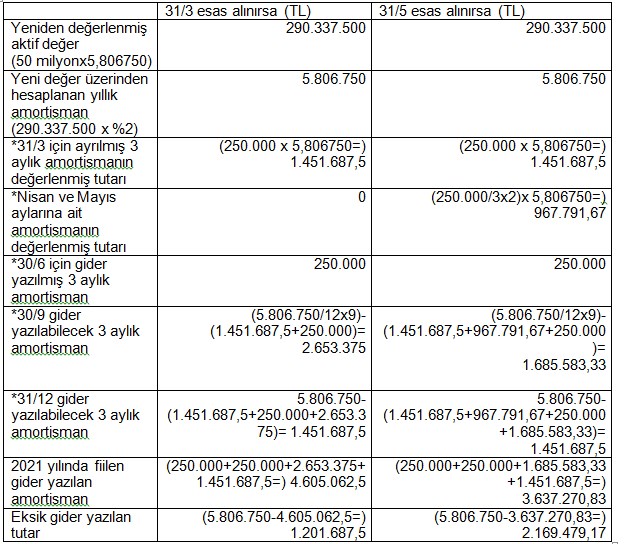

Söz konusu örneğe göre, mükellefin 1991 yılından itibaren aktifinde yer alan binanın 9.6.2021 tarihi itibariyle yasal defter kayıtlarında maliyet bedeli 50.000.000 TL ve birikmiş amortismanı 30.250.000 TL olup, bu bina 2021 yılı Temmuz ayında geçici 31 kapsamında yeniden değerlemeye tabi tutuluyor. Birikmiş amortisman tutarı, birinci geçici vergi dönemi (31/3) için ayrılan/gider yazılan (50.000.000 x %2/4=) 250.000 TL amortisman tutarını da içeriyor. Mükellef daha önce 2018 yılında geçici 31 uygulamasından yararlanmadığı için artırıma 5,806750 katsayısı esas alınıyor.

Şimdi bu örneği, tebliğdeki yaklaşıma göre, 31/3 değerleri ile birlikte 31/5 değerleri için de çözelim.

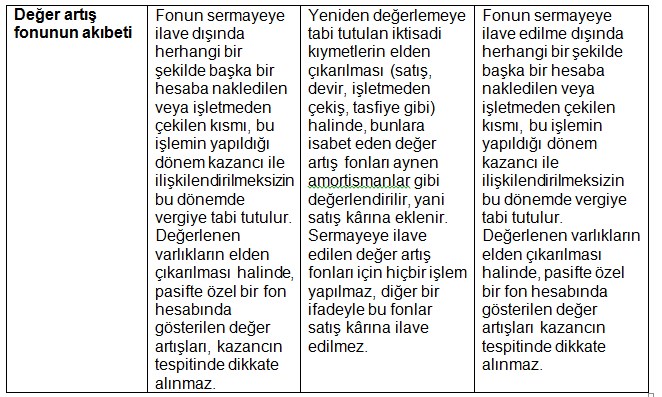

Gördüğünüz gibi, eksik gider yazılan amortisman tutarları, yeniden değerlemeye esas alınan kayıtlardaki amortisman tutarlarının değer artışına tekabül ediyor. Tebliğde belirtilen bu hesaplama şekli yeniden değerlenmiş tutarlar üzerinden 2021 yılında eksik amortisman ayrılmasına neden oluyor. Bu haksız durumu gidermenin tek yolu, 05 Temmuz 2021 tarihli yazımda da belirtiğim gibi eksik gider yazılan amortisman tutarın beyanname üzerinde matrahtan “indirim” olarak dikkate alınmasıdır. Bu riske girmek istemeyen mükellefler beyanlarını bu açıdan ihtirazî kayıtla yaparak dava açabilirler.

Bu örnek de gösteriyor ki, yeniden değerlemeyi Mayıs sonu değerlerini esas alarak yapmak avantajlı değil. Aksine 1.201.687,5 TL'ye ilaveten (2.169.479,17-1.201.687,5=) 967.791,67 TL daha eksik amortisman gideri yazılmasına sebebiyet veriyor. Bu da Nisan ve Mayıs aylarına ait amortisman tutarlarının değer artışına tekabül ediyor.

Mükelleflere tavsiyem, önceki yıl bakiyeleri üzerinden yeniden değerleme işlemini yapmaları ve kayıtlarını buna göre düzeltmeleri yönündedir.

Geçici vergide amortisman hesaplarını kayıtlara almak zorunlu değil. Bu giderler kayıtlara karşılık yoluyla bu soruna yol açmadan alınabileceği gibi, kayıt düşmeden geçici vergi beyannamesi üzerinde de dikkate alınabilir. Böylece yukarıda açıkladığım sorun ortaya çıkmaz. 31.12.2020 değerleri üzerinden yapılacak yeniden değerleme işlemi, 2021 yılı için yeniden değerlenmiş değerler üzerinden eksiksiz amortisman ayrılmasını sağlar.

Enflasyon düzeltmesi ufukta göründü mü?

Vergi Usul Kanununun mükerrer 298. maddesi uyarınca, kazançlarını bilanço esasına göre tespit eden gelir ve kurumlar vergisi mükellefleri, fiyat endeksindeki artışın, içinde bulunulan dönem dahil son 3 hesap döneminde yüzde 100'den ve içinde bulunulan hesap döneminde yüzde 10'dan fazla olması halinde mali tablolarını enflasyon düzeltmesi yapmak zorundalar. Cumhurbaşkanı, yüzde 100 oranını yüzde 35'e kadar indirmeye veya tekrar kanunî seviyesine kadar yükseltmeye, yüzde 10 oranını ise yüzde 25'e kadar çıkarmaya veya tekrar kanuni seviyesine kadar indirmeye yetkili. Fiyat endeksi, Türkiye İstatistik Kurumunca Türkiye geneli için hesaplanan Üretici Fiyatları Genel Endeksini (Yİ-ÜFE’yi) ifade ediyor.

Önceki yıllarda olduğu gibi Cumhurbaşkanı'nın yetkilerini kullanması beklenmiyor.

Aralık 2019 Yİ-ÜFE endeks değeri 454,08 olduğuna göre, son üç hesap döneminde yüzde 100 artış olması, dolayısıyla 2021 yılında enflasyon düzeltmesi şartlarının oluşabilmesi için Aralık 2021 endeksinin en az 908,16 olması gerekiyor. Ekim 2021 endeki 780,45 olarak ilan edildiğine göre, yüzde 100 şartının gerçekleşmesi için Kasım ve Aralık aylarında endekste toplam 127,71 seviyesinde artış meydana gelmesi gerekiyor. Tabii ki gösterge değil ancak önceki aylarda ne miktarlarda artış gerçekleştiğine baktım, en yüksek artış Ekimde 38,87 ile olmuş. Daha önceki aylarda artışlar ise daha düşük miktarlarda gerçekleşmiş. Enflasyonun artış trendi içinde olduğunu dikkate aldığımızda artışların Kasım ve Aralık’ta daha yüksek çıkması muhtemel.

Ancak benim tahminlerime göre 2021’de enflasyon düzeltmesi şartları oluşmayacak, çünkü son iki ayda endekste toplam 127,71 seviyesinde bir artışın gerçekleşmesi zor. Ancak bu trend devam ederse ve enflasyon düzeltmesi ile ilgili bir yasal düzenleme yapılmazsa, 2022 yılında enflasyon düzeltmesi şartlarının oluşması kaçınılmaz görünüyor.

Zorunlu bir uygulama olan enflasyon düzeltmesi, yeniden değerleme kapsamına giren varlıkların değerlerinin Yİ-ÜFE artış oranında artırılmasını, dolayısıyla amortisman ve maliyet avantajından vergisiz olarak yararlanılmasını sağlayacağına göre, geçici 31 ve/veya geçici 32 kapsamında yüzde 2 vergi ödeyerek yeniden değerleme yapmaya gerek var mı?

Bu güzel soruyu cevaplandırabilmek için mükelleflerin biraz hesap yapması gerekiyor. Yıl sonuna (hatta Ocak 2022 ayı sonuna) kadar vakit var. Mükellefler önce 2021 yılı için enflasyon şartlarının oluşup oluşmadığına bakacaklar. Şartlar oluşursa tek seferlik yeniden değerleme uygulamalarından sağlayacakları vergi avantajını ödeyecekleri yüzde 2 vergi ile karşılaştıracaklar. Sonuç avantajlarına ise yeniden değerleme yapacaklar. Yani geçici yeniden değerlemeleri yapmak ileride enflasyon düzeltmesi şartları oluşsa dahi avantajlı olabilir.

Kaldı ki amortisman tabi iktisadi kıymetler için 2022’de yürürlüğe girecek olan sürekli yeniden değerlemeden yararlanarak da vergisiz bir şekilde bu avantajlardan yararlanmak mümkün. Mükelleflerin bu uygulama yönünden de fayda-maliyet analizi yapmaları gerekiyor.

Geçici maddeler özellikle amortismana tabi olmayan taşınmazlar (boş arsa ve araziler) açısından avantajlı. Sürekli yeniden değerlemede amortismana tabi olmayan bu taşınmazlar için değerleme yapılamıyor.

Piyasada “sürekli yeniden değerleme getirildi, enflasyon düzeltmesi kaldırılacak”, şeklinde bir görüş dolaşıyor. Ben bu görüşe katılmıyorum. Çünkü enflasyon düzeltmesi şartları öyle kolay kolay oluşmuyor. Nitekim bizde 15 yılı geçtiği halde bu şartlar oluşmadı. Yeniden değerleme de kaldırıldığı için aradaki sürede bilançolar çok yıprandı. Dolayısıyla sürekli yeniden değerleme uygulamasına dönüş bir zorunluluktan kaynaklanmıştır. Erdoğan Sağlam