Önceki yazımızda Vergi Usul Kanunu’nun geçici 31. maddesine eklenen %2 vergi ödemeli yeniden değerleme müessesesinin getirdiği birtakım avantajlardan bahsetmiştik. Bu kapsamda müesseseden yararlanmanın vergisel avantajı yanında, finansal gider kısıtlamasına ve Türk Ticaret Kanunu uyarınca sermaye kaybından kurtulmaya yönelik olumlu etkilerinden söz etmiştik. Hatırlanacağı üzere bu düzenlemede işletme aktifl erinde yer alan taşınmazlar ve amortismana tabi kıymetler yurtiçi fiyat endeksi (Yİ-ÜFE) yardımıyla yeniden değerlenmekte, değer artışı üzerinden %2 oranında hesaplanan vergi üç eşit taksitte ödenmekte, değer artış tutarı ise pasifte özel bir fon hesabında saklanmaktaydı. Bu yazımızda bahsettiğimiz avantajları bir örnek vasıtasıyla somutlaştıracağız.

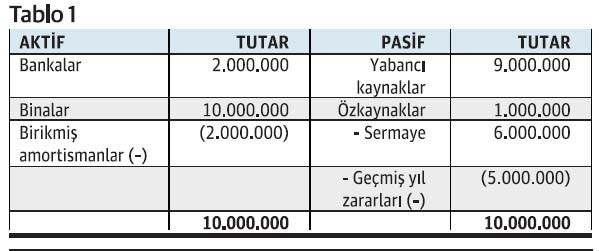

Adım adım yeniden değerleme A.Ş tarafından 2011 yılı Şubat ayında 10 milyon TL’ye satın alınan taşınmaz için ayrılan 10 yıllık birikmiş amortisman tutarı 2 milyon TL’dir. Şirket, 213 sayılı Kanun’un geçici 31. maddesi kapsamında 2021 yılı Kasım ayında bu taşınmazı yeniden değerlemeye

tabi tutmuştur. Şirketin yeniden değerleme öncesi bilanço yapısı Tablo- 1’deki gibidir.

Şimdi bu bilanço yapısını kısaca analiz edelim. Yabancı kaynakların özkaynakları aşması nedeniyle bu haliyle şirket kurumlar vergisi kanunu uyarınca finansal gider kısıtlamasına

tabidir. Buna göre şirket, yabancı kaynaklarının özkaynakları aşan kısmına tekabül eden finansman giderinin %10’ unu indirime konu edemeyecek, kanunen kabul edilmeyen gider olarak

beyannameye ilave edecektir. Şirketin ilgili yılda 600 bin TL finansman gideri olduğunu varsaydığımızda, finansal gider kısıtlaması nedeniyle şirketin reddedilecek giderleri aşağıdaki gibi olacaktır.

9.000.000 – 1.000.000=8.000.000 TL (aşan kısım) (8.000.000/9.000.000)*600.000= 533.333 TL (kabul edilmeyen gider)

Görüleceği üzere özkaynağın zayıflığı ya da başka bir deyişle yabancı kaynakların fazlalığı nedeniyle, şirketin 2021 yılında katlanmış olduğu 533 bin 333 TL’lik gideri kabul edilmeyecek,

kanunen kabul edilmeyen gider olarak beyannameye eklenecektir. Öte yandan bu bilançoya göre, sermayenin üçte ikisi zarar sebebiyle karşılıksız kaldığı için gerekli tedbirlerin alınmaması durumunda şirket Türk Ticaret Kanunu’nun 376’ncı maddesi uyarınca sermaye kaybı yaşamaktadır.

(Sermaye kaybında, her ne kadar mali tablo olarak Türk Ticaret Kanunu’nun 88’inci maddesinde

işaret edilen tablo dikkate alınsa da konunun anlaşılması açısından VUK bilançosu dikkate alınmıştır.) Şimdi şirketin finansal gider kısıtlaması öncesinde geçici 31’inci maddeden

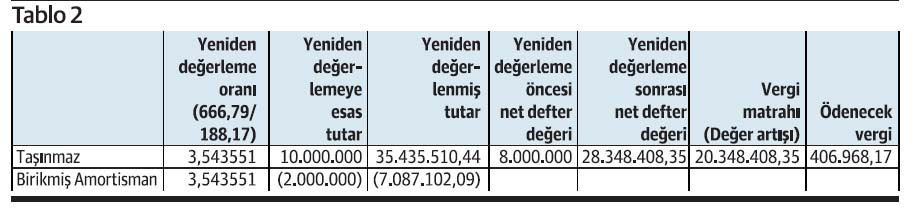

faydalanarak yeniden değerleme yaptığını varsayalım. Bu durumda şirketin aktifinde yer alan bina ve birikmiş amortismanları ile ödeyeceği vergi Tablo-2’deki gibi hesaplanacaktır.

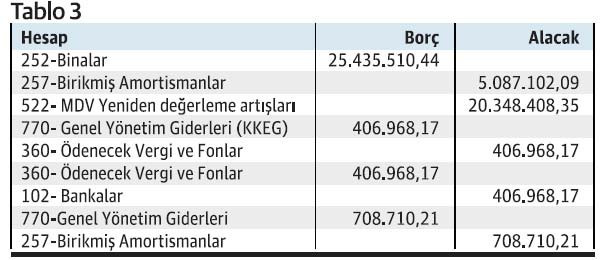

Şirketin yapacağı yeniden değerleme, tahakkuk eden verginin ödenmesi ve yılsonu amortismanla ilgili muhasebe kayıtları Tablo-3’teki gibidir. (Tahakkuk eden verginin 2021 Aralık ayında tek seferde ödendiği varsayılmıştır.)

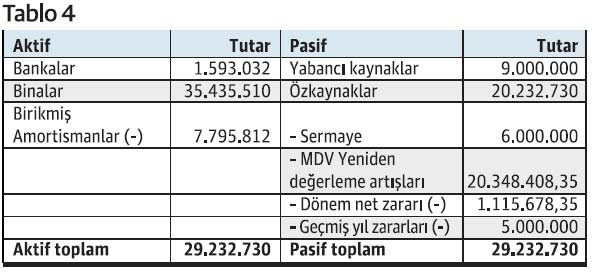

Yeniden değerleme, tahakkuk eden verginin ödenmesi ve yılsonunda ayrılan amortismanlardan sonra şirketin yeni bilanço yapısı Tablo-4’teki gibidir. (Dönemin ayrılan amortisman ve değer artışı üzerinden ödenen vergi kadar zararlı olduğu varsayılmıştır.)

Sonuç

2021/Kasım döneminde yapılan yeniden değerleme işlemi, müteakiben yapılan vergi ödeme işlemi ile yeni değer üzerinden yapılan amortisman kayıtları neticesinde;

1- Değer artışı üzerinden şirketin ödeyeceği vergi 406 bin 968 lira 17 kuruş olmakla birlikte, yeniden değerlenmiş kısma tekabül eden amortisman tutarı 508 bin 710 lira 21 kuruş, bu kısmın vergi etkisi ise 508.710,21 X 0,25 =127.177,55 TL’dir. Dolayısıyla yeniden değerleme artışı üzerinden ödenen efektif vergi oranı %1,4’e, hatta taksitle ödendiğini düşündüğümüzde daha da aşağı gelmektedir.

2- Finansman gider kısıtlaması nedeniyle, yeniden değerleme öncesinde şirketin 533 bin 333 lira gideri reddedilecekken, yeniden değerleme sonrasında şirket, gider kısıtlaması kapsamından çıkmaktadır. Bu durumu değer artışı üzerinden ödenen vergiyle birlikte dikkate alırsak efektif

vergi yükü sıfırın altına gelmektedir. Diğer bir ifadeyle, yeniden değerleme sonrasında şirketin ödeyeceği vergi, değerleme öncesinde ödeyeceği vergiden daha düşük çıkmaktadır.

3- Yeniden değerleme öncesinde VUK bilançosu dikkate alınmak şartıyla şirket sermaye kaybına uğramıştır. Bununla birlikte yeniden değerleme sonrasında şirket sermaye kaybını telafi etmiş, feshedilmekten kurtulmuştur. Mustafa AK - Yeminli Mali Müşavir

https://www.dunya.com/kose-yazisi/yeniden-degerleme-oncesi-ve-sonrasi/628597