“Tevkif” kelimesi Arapça kökenli olup Türk Dil Kurumu sözlüğüne göre “1) Durdurma, 2) Bir suçtan dolayı birini tutuklama” anlamına gelmektedir. Vergi hukukunda “stopaj, kesinti” gibi terimlerle eş anlamlı olarak kullanılan“tevkifat” da tevkif kelimesinden türetilmiştir. Bu terimle, ödenecek bir verginin mükellefi tarafından beyan edilmesinden önce veya onun yerine, işlemin diğer tarafınca tamamen veya kısmen ödenmesi kast edilir. Ücretlerden, faiz gelirinden kesilen gelir vergisi stopajı tevkifata örnek bir uygulama olduğu gibi, son yıllarda Katma Değer Vergisi (KDV)’nde de tevkifat uygulaması yaygınlaşmaya başlamıştır.

35 seri numaralı KDV Tebliği ile 1 Mart 2021’den itibaren geçerli olmak üzere KDV tevkifatına ilişkin önemli değişiklikler yapılmıştır. Bu yazımda, yapılan değişikliklerin neler olduğunu belirttikten sonra KDV tevkifatına ilişkin değerlendirmelerimi paylaşacağım. Tebliğ ile getirilen yeni uygulamalar aşağıdaki gibidir.

1- KDV tevkifatı yükümlülüğü olan “belirlenmiş alıcılar” kapsamına “sigorta ve reasürans şirketleri, sendikalar ve üst kuruluşları, vakıf üniversiteleri, mobil elektronik haberleşme işletmecileri” de eklenmiştir. Bu değişiklik sonrasında, ekonomimizdeki büyük aktörlerin önemli bir kısmı tevkifat kapsamına alınmış olmaktadır.

2- Bugüne kadar sadece belirlenmiş alıcılara karşı ifa edilen yapım işleri ile bu işlerle birlikte ifa edilen mühendislik-mimarlık ve etüt-proje hizmetlerinde KDV tevkifatı uygulanmaktaydı. Değişiklik ile artık bütün KDV mükelleflerine (sadece sorumlu sıfatıyla KDV ödeyenler hariç) karşı ifa edilen ve KDV dahil bedeli 5 milyon TL ve üzerinde olan yapım işleri ile bu yapım işleriyle birlikte ifa edilen mühendislik-mimarlık ve etüt-proje hizmetlerinde de 4/10 oranında KDV tevkifatı uygulanacaktır. Projenin genişlemesi, sözleşme bedelinin güncellenmesi ve benzeri nedenlerle iş bedelinin daha sonra 5 milyon TL’yi aşması halinde, bu durumun ortaya çıktığı tarihten itibaren tevkifat uygulanacaktır.

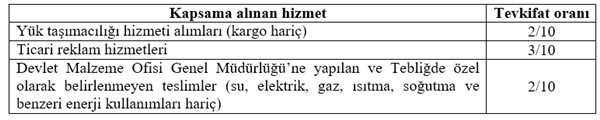

3- Aşağıdaki teslim ve hizmetler deKDV tevkifatı kapsamına alınmıştır.

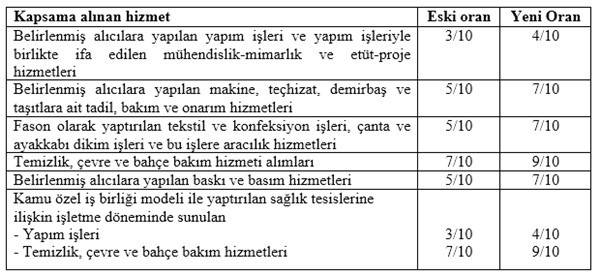

4- Bazı KDV tevkifat oranları yükseltilmiştir. Eski ve yeni oranlar aşağıdaki gibidir.

5- 5018 sayılı Kanuna ekli cetveller kapsamındaki idare, kurum ve kuruluşlara ilave olarak, kanunla kurulan kamu kurum ve kuruluşları, döner sermayeli kuruluşlar, kamu kurumu niteliğindeki meslek kuruluşları, bankalar, sigorta ve reasürans şirketleri, kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları ile kalkınma ajanslarına ifa edilen ve KDV Uygulama Genel Tebliğinde özel olarak belirlenmeyen diğer bütün hizmet ifalarında söz konusu alıcılar tarafından 5/10 oranında KDV tevkifatı uygulanacaktır.

5- 5018 sayılı Kanuna ekli cetveller kapsamındaki idare, kurum ve kuruluşlara ilave olarak, kanunla kurulan kamu kurum ve kuruluşları, döner sermayeli kuruluşlar, kamu kurumu niteliğindeki meslek kuruluşları, bankalar, sigorta ve reasürans şirketleri, kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları ile kalkınma ajanslarına ifa edilen ve KDV Uygulama Genel Tebliğinde özel olarak belirlenmeyen diğer bütün hizmet ifalarında söz konusu alıcılar tarafından 5/10 oranında KDV tevkifatı uygulanacaktır.

6- Tevkifattan doğan KDV alacaklarının mükellefe iade edilebilmesi için, satıcının tevkifat uygulanmayan KDV tutarını 1 no.lu KDV Beyannamesi ile beyan etmiş olması, alıcının da yaptığı tevkifatla ilgili 2 no.lu KDV Beyannamesini vergi dairesine vermiş olması yeterliydi. Yapılan değişiklik ile artık iadenin yapılabilmesi için alıcı tarafından 2 No.lu KDV Beyannamesi ile beyan edilen ve tahakkuk ettirilen KDV’nin de ödenmiş olması zorunlu hale getirilmiştir.

KDV tevkifatına ilişkin yukarıdaki değişiklikler incelendiğinde, tevkifata tabi işlemlerin kapsamının ve tevkifat yükümlülerinin genişletildiği, mevcut tevkifat oranlarının artırıldığı, tevkifattan kaynaklanan iadelerin ödeme şartına bağlandığı görülmektedir.

Konuya yabancı olanlar açısından KDV tevkifatının biraz açıklanmasında fayda görüyorum. KDV, her ne kadar alıcının cebinden çıkan bir vergi olsa da verginin şeklî mükellefi mal ve hizmeti satandır. Ancak bazı durumlarda Maliye malın satıcısına ulaşamadığında veya ulaşmak istemediğinde ya da vergi güvenliği oluşturmak adına malı alan tarafı vergiyi ödemekten sorumlu tutabilmektedir. Bunun yasal dayanağını da KDV Kanunu’nun 9/1. maddesi olarak göstermektedir. Söz konusu madde uyarınca, mükellefin Türkiye içinde ikametgâhının, işyerinin, kanunî merkezi ve iş merkezinin bulunmaması hallerinde ve “gerekli görülen diğer hallerde” Maliye Bakanlığı, vergi alacağının emniyet altına alınması amacıyla, vergiye tabi işlemlere taraf olanları verginin ödenmesinden sorumlu tutabilir. Söz konusu maddenin gerekçesinde, bu düzenlemenin vergi alacağını emniyet altına almak amacıyla yapıldığı, maddede sayılan hallerin mükelleflerin idarece takibinin güç olduğu, dolayısıyla vergi tarh, tahakkuk ve tahsilatında kaybın mümkün bulunduğu haller oluğu ve sayılan hallerin sınırlı olmayıp, vergi alacağının emniyet altına alınmasının gerekli görüldüğü diğer durumları kapsadığı ifade edilmiştir.

Maliye Bakanlığı, bu maddeye dayanarak öteden beri sorumlu sıfatıyla KDV yükümlülüğünü uygulamaktadır. İngilizcesi “reverse charge” (tersine yükleme) olan KDV tevkifatı uygulaması daha ziyade yurt dışından yapılan hizmet alımlarında uygulanmıştır. Ancak ilk kez 1996 yılında, 51 seri no.lu KDV Tebliği ile tekstil ve konfeksyon sektöründeki fason üretim ve hurda metal satışlarında başlayan kısmi tevkifat uygulaması zaman içerisinde yaygınlaşmıştır. Bu son düzenleme ile ekonomideki büyük aktörlerin önemli hizmet alımları tevkifat kapsamına alınmış olmaktadır.

KDV tevkifat uygulamasının temel iki amacı vardır. İlki, verginin tahsilatını güvenlik altına almaktır. KDV tevkifatı, alıcının satıcıya yapacağı KDV ödemesinin bir kısmını (veya tamamını) kesip sorumlu sıfatıyla Maliye’ye yatırmasını, kalan kısmı ise satıcının beyan etmesini gerektiren bir sistemdir. Böylece, Maliye her iki tarafın beyanını çapraz kontrol imkanı yakalar, ayrıca üretim zincirinde KDV tahsilatının kopmasının önüne geçerek sahte belge (naylon fatura) riskini de azaltır. Tevkifatın ikinci amacı (belki yan etkisi demek daha doğru olur), Devletin KDV tahsilatını hızlandırmaktır. KDV tevkifatı, Maliye’nin aynı tutarda parayı farklı kişilerden (alıcı ve satıcı) tahsil etmesi anlamına gelse de satıcının yüklendiği KDV fazlaysa, yani devreden KDV’si varsa, Maliye tevkifata tabi tuttuğu vergiyi daha çabuk bir sürede tahsil etmiş olur. Ayrıca, vadeli satışlarda alıcının geç ödeme sayesinde elde ettiği finansal avantaj tevkif edilen KDV tutarında Devlete geçer.

Basit bir örnek vermek gerekirse, bir şirket 100 TL alışları nedeniyle 18 TL KDV yüklenmiş olsun. Aynı şirket 100 TL satış yapıp 18 TL KDV hesaplamış olsun. Bu durumda bu şirketin beyan edeceği ödenecek KDV tutarı sıfır (18-18) TL olacaktır. Ancak, bu şirketin satışları 1/3 oranında KDV tevkifatına tabiyse, satıştaki 18 TL KDV’nin 12 TL’sini hesaplanan KDV olarak beyan edecek, 6 TL’lik KDV’yi ise alıcı Maliye’ye ödeyecektir. Satıcı şirket ise yüklendiği 6 TL (18-12) KDV’yi sonraki döneme devreden KDV olarak beyan edecek, diğer bir ifadeyle Devletten bu kadar alacaklanacaktır. İlk durumda Maliyenin kasasına KDV girmezken, ikinci durumda 6 TL giriş olmaktadır. Maliye’nin tahsil ettiği bu KDV’nin gelecekte indirimi, mahsuben veya nakden iadesi mümkündür; ancak Maliye burada peşin satan durumundadır, mükellef iadesini almak için uğraşadursun…Görüldüğü üzere, KDV tevkifatı bir yandan vergi güvenlik müessesesi olarak çalışırken, diğer yandan mükelleflerin Devleti faizsiz finansmanını sağlamaktadır.

Bu noktada, KDV Kanunu’nun 9/1. maddesindeki hükmün kısmi tevkifat uygulamasına yasal dayanak olup olmadığının tartışmalı olduğunu da belirtmek gerekir. Her şeyden önce, satıcının vergisini beyan ettiği, yani beyan sisteminin olduğu bir yerde amaçsal olarak kısmi tevkifatın madde kapsamına girmediği iddiası haklı bir itirazdır. Devletin kendi idari kapasitesindeki eksikliğin, mükelleflerin sırtına yüklenmesi, kamu yararı ile bireysel yarar arasındaki dengenin Devlet lehine bozulmasına yol açmaktadır. İkinci olarak, maddede geçen “gerekli görülen diğer hallerde” ifadesi ile sorumluluk ihdasına yönelik olarak Maliye’ye verilen yetki Anayasa açısından da sorunludur. Bu yetki, Bakanlığa ucu bucağı olmayan bir takdir yetkisi vermektedir. Bildiğim kadarıyla bu konuda vergi yargısı veya Anayasa Mahkemesi tarafından verilmiş bir karar bulunmamaktadır. Kanundaki bu yetkinin bir an önce yargı denetiminden geçmesi gerekmektedir.

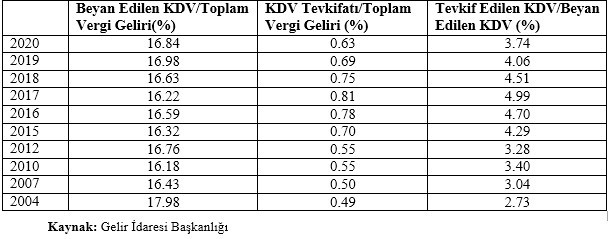

Son yıllarda yurt içi işlemlerde beyan edilen KDV ile tevkif edilen KDV tutarlarının toplam vergi gelirleri içerisindeki payına ve kesilen KDV’nin beyan edilen KDV’ye oranına aşağıda yer veriyorum. Son düzenlemeler sonrasında bu oranlarda ne kadar bir artış olacağını hep birlikte zamanla göreceğiz.

Sözün özü: Tevkif (tutukluluk) istisna, özgürlük esastır. Numan Emre ERGİN

https://www.dunya.com/kose-yazisi/tevkif-edin-su-kadeveyi/612619