TBMM gündeminde olan Torba Tasarı'da yer alan ve taşınmaz satışından elde edilen kazançlarda istisna oranını yüzde 75’den yüzde 50’ye indirmeyi öngören düzenleme, bu istisnayı yeniden tartışmaya açtı. Yeniden diyorum, çünkü otuz yılı aşkın süredir uygulanan düzenleme geçmişte defalarca tartışıldı, çeşitli değişikliklere uğrayarak bugüne kadar geldi. Kimi vergi uygulayıcı ve hukukçuları bu istisnaya gerek olmadığını söylüyor, kimileri istisnanın önemli bir ihtiyaca cevap verdiği görüşünde, kimileri de istisnanın amaç ve fonksiyonlarının değiştirilerek devamı taraftarı.

İstisnada nereden nereye

İstisnaya ihtiyaç olup olmadığı geçmişte defalarca test edildi. Her defasında ihtiyaç olduğu sonucuna ulaşıldı ve istisna 1984 yılından bugüne varlığını korudu. İstisna düzenlemesi bugüne kadar kaç defa geldi, kaç defa gitti, tespit etmek dahi zor. Ancak şunu söylemek mümkün, onsuz olmuyor.

Tarihçesi şöyle;

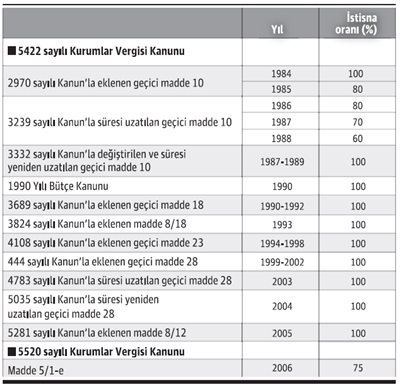

İştirak hisseleri veya gayrimenkullerin satışından doğan kazançlara ilişkin istisna, 1984 yılında 2970 sayılı Kanun’la Kurumlar Vergisi Kanunu’na eklenen geçici 10. maddeyle hayatımıza girdi. Özü büyük ölçüde değişmeden, çeşitli maddelerde düzenlenmiş olarak günümüze geldi. İstisnanın yıllar itibariyle, yürürlükte olan yasal dayanağı aşağıdaki seyri izledi.

Aşağıdaki tablo bile tek başına bu istisnanın varlığına ihtiyaç olduğunu gösteriyor. Düzenleme sekiz defa gelmiş, dört defa süresi uzatılmış. Tabloya bir ek bilgi daha vereyim. 5422 sayılı Kanun’da yer alan istisna düzenlemesi, 3946 sayılı Kanun’la 1993 sonu itibariyle kaldırıldı. Ancak 2 Haziran 1995 tarihli Resmi Gazete'de yayımlanan 4108 sayılı Kanun’la geçici 23. madde olarak yeniden getirilen istisna 1 Ocak 1994 tarihinden geçerli olmak üzere yürürlüğe girdi. İstisnayı kaldırmanın maliyeti, yeni düzenlemenin bir buçuk yıl geriye yürütülmesi şeklinde oldu.

Neden vazgeçilemiyor?

Taşınmaz satışından elde edilen kazançlara uygulanan istisna, benim gözlemlerime göre, özellikle KOBİ’ler için oldukça önemli. Geleneksel yapıdaki küçük ve orta ölçekli şirketler, faaliyetleri sonucu elde ettikleri birikimleri çeşitli gereklilikler nedeniyle çoğu zaman taşınmazlara yatırabiliyorlar. Bu işletmelerin bir kısmı finans piyasalarına uzak, ülkemiz koşullarında taşınmazlara yatırılan kaynakların getirisini de iyi gördüklerinden olmalı, zamanla birçok şirketin aktifinde taşınmazlar çoğalıyor. İyi günde edinilen bu taşınmazlar kötü günde işletme likiditesinin iyileştirilmesinde veya yeni kaynak ihtiyacında nakde çevriliyor. 1980’li yılların başından beri uygulanan istisna düzenlemesi geleneksel yapıdaki bu işletmelere yardımcı oluyor.

Gelir Vergisi Tasarısı ne öngörüyordu?

Bir süre önce TBMM Plan ve Bütçe Komisyonu'nda görüşmeleri başlanan ancak devam etmeyen Gelir Vergisi Kanunu tasarısında, taşınmaz ve iştirak hissesi satışından doğan kazançlarda istisna uygulaması yeni kurallara bağlanmak isteniyordu. Tasarıda, elde tutma süresine bağlı olarak, satıştan doğan kazanca uygulanacak istisna oranı yüzde 40 ile yüzde 75 arasında belirlenen dört ayrı oran olarak farklılaştırılıyordu. Bu tasarı yasama sürecini tamamlayamadı. Devam edip etmeyeceği konusunda da bir bilgim ve tahminim yok.

Torba tasarıda ne yapılıyor?

Tasarıyla, kurumların iki tam yıl süreyle aktiflerinde yer alan taşınmazların satışından doğan kazançlarına uygulanan istisna, kazancın yüzde 75’inden yüzde 50’sine indiriliyor. Düzenleme, kanunun yayımı tarihinde yürürlüğe girecek. Kazanılmış hakları koruyan bir düzenleme de tasarıda yok.

Tasarıda iştirak hisselerinin satışından doğan kazançlarda istisna oranı değiştirilmiyor. yüzde 75 istisnaya devam.

Ne yapmalı?

Öncelikle bir şeyi ifade etmek istiyorum. Zaman zaman bu istisnanın devamına gerek olmadığını düşündüm. Özellikle bölünme düzenlemeleri sonrasında (o tarihte 5422 sayılı Kurumlar Vergisi Kanunu’nun geçici 28. maddesi yürürlükteydi) istisnanın devamına gerek olmadığı düşüncesindeydim. İstisnanın kaldırılması veya düşük oranlı vergilemenin düşünülmesi yönünde makaleler de yazdım. Hükümetler ise her defasında bu istisnaya ihtiyaç olduğu kararını verdiler. Böylece istisna düzenlemesi bugüne kadar geldi.

İstisnaya ihtiyaç olduğuna göre, şimdi en iyi düzenleme ne olmalıdır diye düşünmeye ihtiyaç var. Kişisel düşüncem, Torba Kanun Tasarısı'ndaki düzenleme de konuyu gündemden düşürmeyecek. Düşürmemeli de. Gelir Vergisi Kanunu tasarısı görüşülüyorken, konu resmin bütünü dikkate alınarak yeniden düşünülmeli, istisnanın amacını ve işleyişini de değiştirecek şekilde yeni bir düzenleme yapılmalıdır. Çünkü mevcut düzenleme gerçek hayata da uygun bir yapıda değildir. Çok uygulama sorunu vardır ve bu sorunlar maddenin amacına hizmet etmemektedir.

Ancak ne yapılırsa yapılsın, kazanılmış haklar ve haklı beklentiler de bir kenara, geçmişte istisna olduğu koşullarda taşınmaz edinmemeye karar veren şirketlerin aldıkları bu işletmecilik kararlarını boşa çıkartan düzenlemeler yapılmamalıdır.

Recep Bıyık

https://www.dunya.com/kose-yazisi/tasinmaz-satisinda-sekiz-defa-gelen-yedi-defa-giden-istisna/389903