Gayrimenkul alım-satımları çoğu zaman gerçek bedeli üzerinden gösterilmemekte, belediyede kayıtlı bedel üzerinden yapılmakta ki bu da hem gelir, kurumlar, KDV, harç hem de değerli konut vergisi kaybına neden olabilmektedir

Ülkemizde kaynağı servet olan dördüncü vergimiz değerli konut vergisidir. Değerli konut vergisi 7194 sayılı Kanunla 7 Aralık 2019 yılında davul zurnayla getirildi ama hararetli tartışmaların ardından uygulamasına ancak 1 Ocak 2021’de başlanabildi.

Bu vergi, Emlak Vergisi Kanunu’nun içine monte edildi yani kendine ait ayrı bir kanunu yok. Şayet değerli konut vergisi nerede diye soran olursa Emlak Vergisi Kanunu 42 ve devam maddelerinde bulunmaktadır şeklinde cevap verebilirsiniz.

Değerli konut vergisi, sadece konutlardan alınan bir vergidir ve değeri 2024 yılı için 12 milyon 880 bin lirayı; 2025 yılı içinse 15 milyon 709 bin lirayı aşan konutlar değerli konut vergisine tabidir. Bu tutarı aşmazsa değerli konut vergisine tabi olmayacaktır. Sadece konutlar bu verginin konusuna gireceğinden, iş yerleri, arsa ve araziler bu vergiye tabi değildir.

Ayrıca tek konutu olanlar da bu vergiye tabi değiller hatta aynı kişiye ait birden fazla konut varsa değeri en düşük olan konut bu vergiye tabi olmayacak, diğerleri tabi olacak. Değerli konut vergisine tabi konut(lar) her yıl şubat ayının 20’nci günü sonuna kadar beyan edilir, hesaplanan vergi de şubat ve ağustos ayında iki eşit taksitte ödenir.

Yukarıda söylediğim 2025 yılı için meskenin değeri 15 milyon 709 bin lirayı aşıyorsa bu vergiye tabi olur cümlemdeki değeri ifadesi konutun piyasadaki değeri değildir. Belediyede kayıtlı olan değeridir ki buna vergi değeri denilir. Vergi değeri Emlak Vergisi Kanunu m.29’da yer alan değerdir. Yani belediyedeki kayıtlı değerdir. Daha basit bir ifadeyle üzerinden emlak vergisini ödediğiniz değerdir. Halk arasında hatta bazı resmî kurumlarda bile vergi değerine rayiç bedel denilmektedir. Ancak bu, hatalı bir kullanımdır; doğrusu vergi değeridir.

Oranı kaçtır?

Değerli konut vergisine tabi mesken nitelikli taşınmazlardan oranı değerine göre değişmektedir. Binde 3’ten başlayıp binde 10’a kadar bir oran uygulanmaktadır. Dilim usulü dediğimiz bir yöntemle vergisi hesaplanmaktadır.

2025 yılı için;

15.709.000 TL ile 23.564.000 TL arasında olanlar (Binde 3)

23.564.001 TL ile 31.421.000 TL arasında olanlar (Binde 6)

31.421.001 TL ve aşanlar (Binde 10) oranında vergilendirilir.

Örneğin 2025 yılında vergi değeri 25 milyon lira olan bir meskenin değerli konut vergisi

0 TL ile 15.709.000 TL arasındaki kısım için binde 0 oranında sıfır lira,

15.709.000 TL ile 23.564.000 TL arasındaki kısım için (7 milyon 855 bin lira için) binde 3 oranında (23 bin 565 lira),

23.564.000 TL ile 25.000.000 TL arasındaki kısım için (1 milyon 436 bin lira için) binde 6 oranında (8 bin 616 lira) olmak üzere;

2025 yılı için toplam 32 bin 181 bin lira değerli konut vergisi hesaplanmıştır.

Dikkat edilmesi gereken husus 2024 yılı için 12 milyon 880 bin lirasına; 2025 yılı içinse 15 milyon 709 bin lirasına kadar vergi oranı sıfır, bu tutarı aşarsa aşan kısmından vergi alınmaktadır. Örneğin 2025 yılında vergi değeri 16 milyon lira olan bir meskenden 291 bin lira üzerinden (16.000.000 – 15.709.000) binde 3 oranında 873 lira değerli konut vergisi alınacaktır.

Tahsilat tutarı çok mu?

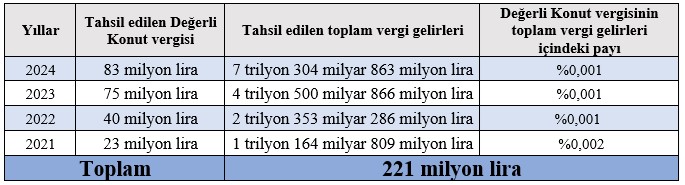

Şu ana kadar her şey gayet normal ancak değerli konut vergisinden ne kadar tahsilat yapıldı? sorusuna cevap bulmak gerekiyor. Çünkü ev fiyatları özellikle İstanbul, Ankara, Antalya, İzmir ve daha birçok kentte el yakıyor. 2024 yılında 12 milyon 880 bin lirayı aşan evler üzerinden binde 3’ten başlayan oranda değerli konut vergisi tahsil edilmesi gerekmekteydi,

Aşağıdaki tabloda da görüldüğü üzere son dört yılda değerli konutlardan sadece 221 milyon lira tahsil edilmiş. 2024 yılında ise sadece 83 milyon lira. İstanbul’da bazı lüks semtlerdeki tek bir konut fiyatı kadar. 2025 yılı Bütçe Kanunu’nda ise 2025 yılında 165 milyon lira tahsilat hedeflenmiş.

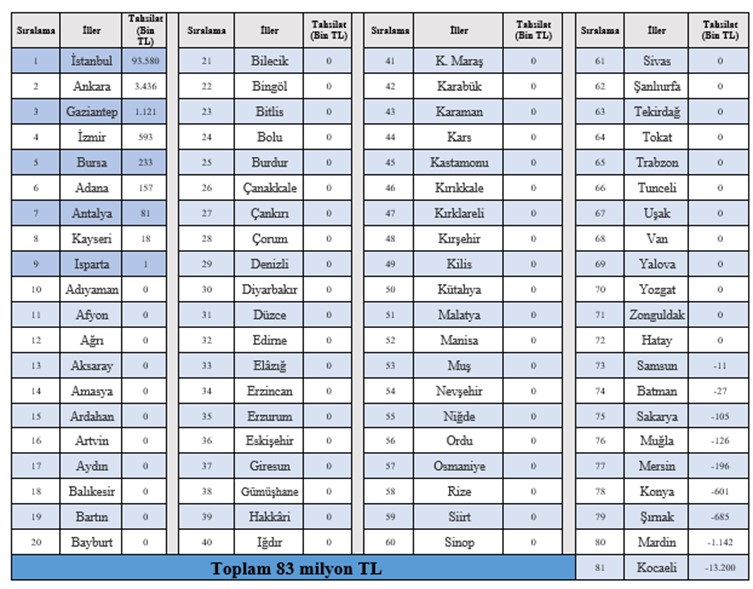

Vergi değeri 2024 yılı için 12 milyon 880 bin lirayı; 2025 yılı içinse 15 milyon 709 bin lirayı aşan konutlar hangi illerimizde daha çok var acaba? Bu sorunun cevabı için de Maliye Bakanlığı’nın paylaştığı verileri tek tek bulup aşağıdaki tabloyu oluşturdum. Buyurun önce tabloya bakalım sonra değerlendirmeye geçelim.

Yukarıdaki tabloda da görüldüğü üzere 81 ilin sadece 9’u değerli konut vergisi tahsilatı pozitif, kalan 72 ilde yok. Hatta bazı illerde eksi de görünüyor. Bu verginin hemen hemen tamamı İstanbul’dan tahsil edilmiş, 3 milyon 436 bin lira ile Ankara ikinci sırada, 1 milyon 121 bin lira ile de Gaziantep üçüncü sırada. Isparta’da sadece bin lira tahsil edilmiş.

Afyon, Diyarbakır, Elazığ, Hatay, Balıkesir ve Tekirdağ’da tahakkuk etmiş ama hiç ödenmemiş toplamda 4 milyon 645 bin lira bulunmaktadır. İzmir’de 3 milyon 209 bin lira tahakkuk etmiş ama 593 bin lira tahsil edilmiş. İstanbul’da ise 118 milyon 795 bin lira tahakkuk etmiş ama 93 milyon 580 bin lira tahsil edilmiş.

Neden tahsilat bu kadar düşük?

İlki sadece konutların bu vergiye tabi olmasıdır. Arsa, arazi ve iş yerleri bu vergiye tabi değildir. Bu konu Anayasa'nın başta eşitlik olmak üzere diğer ilkeleri kapsamında çokça tartışıldı.

İkincisi muafiyetle alakalıdır. Kamuya ait bazı meskenler ile tek konut bu vergi dışındadır. Örneğin tek konutunuz var ve değeri 100 milyon dahi olsa bu vergiye tabi olmuyorsunuz.

Üçüncüsü ise değerli konut vergisi emlak vergisi ile aynı matrah üzerinden alınmasıyla alakalıdır.

Şöyle ki değerli konut vergisi Emlak Vergisi Kanunu m.29’da yer alan vergi değeri üzerinden hesaplanmaktadır. Halk arasında hatta bazı resmî kurumlarda bile vergi değerine rayiç bedel denilmektedir ki bu, hatalı bir kullanımdır; doğrusu vergi değeridir.

Ve bildiğiniz üzere gayrimenkul alım-satımları çoğu zaman gerçek bedeli üzerinden gösterilmemekte, belediyede kayıtlı bedel üzerinden yapılmakta ki bu da hem gelir, kurumlar, KDV, harç hem de değerli konut vergisi kaybına neden olabilmektedir.

7194 sayılı Kanunla getirilen düzenlemenin ilk halinde Tapu ve Kadastro Genel Müdürlüğünce yapılan veya yaptırılan değerleme sonucunda belirlenen değer üzerinden bu vergi hesaplanacaktı ki sonradan değiştirip ve vergi değeri olarak revize ettik.

Bu nedenle belediyelerde kayıtlı bedeller de çoğu zaman gerçek bedellerini yansıtmadığından bu şekilde bir sonuç doğması da kaçınılmaz olmaktadır.

Prof. Dr. Murat Bat

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://t24.com.tr/yazarlar/murat-bati/72-ilde-degerli-konut-vergisi-tahsilati-yok-mu,48339