1 Ocak 2025’ten itibaren elektronik ticaret işlemlerine aracılık edenler bu işten aldığı paranın KDV hariç tutarını sattığı ürün sahibine verirken yüzde 1 stopaj yapacak sonrasında da kendi gelir beyanından mahsup edecek.

Bu stopajın tükettiğimiz ürünün fiyatına ne ölçüde yansıyacağını, enflasyonu ne ölçüde artıracağını, bu verginin kimden alınacağı gibi onlarca soruya cevap bulalım isterseniz.

Bu düzenleme ne zaman hayatımıza girdi?

Bu düzenleme 2 Ağustos 2024 tarihli Resmi Gazete’de yer alan 7524 sayılı Kanun ile hayatımıza girdi. 7524 sayılı Kanun’un 4’üncü maddesi ile gelir vergisine, 33 ve 34’üncü maddeleri ile de kurumlar vergisine eklendi.

Ancak stopaj oranı ilk etapta gelir vergisi için yüzde 25, kurumlar vergisi için yüzde 15 idi. Ve 22 Aralık tarihli 9284 sayılı Cumhurbaşkanı Kararı ile 1 Ocak 2025’ten itibaren geçerli olacak şekilde yüzde 1 olarak belirlendi.

Kimler bu uygulamaya tabi olacak?

Kendi internet sitesinden ya da elektronik ortamda başkasına ait ürünleri satan/pazarlayan firmalara uygulanacak. Örneğin, İstanbul’dan Diyarbakır’a gitmek için Pegasus’un kendi internet sitesinden bilet alırsanız bu işlem bu düzenlemeye tabi olmayacak ama cokcokucuz.com gibi sitelerden alırsanız o zaman yüzde 1 stopaj olacak.

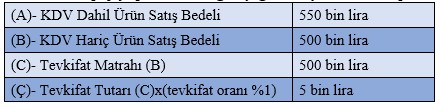

Örneğin kadın kıyafeti üreten Feminen Giyim A.Ş. ürettiği ürünleri kendisi satmaktadır. Firmanın satışlarını artırmak için İstanbul’da bu tür ürünleri kendi internet sitesinde satan Aracı A.Ş. ile KDV dahil %5 oranında komisyonla anlaşmıştır. Bu ürünleri Aracı A.Ş. kendi internet sayfasında satışa sunmuştur. Feminen Giyim A.Ş.’ye ait ürünler Ocak 2025’te Aracı A.Ş. internet sayfasında KDV dahil 550 bin liraya satış olmuştur. Bu satışın 50 bin lirası KDV’dir. Tahsilatları da Aracı A.Ş. yapmıştır.

Bu durumda stopaj yapılacak vergi aşağıdaki şekilde hesaplanacaktır;

Buna göre Aracı A.Ş. Ocak ayındaki bu işlemden dolayı KDV hariç tutar üzerinden yüzde 1 stopaj yapacak -ki örneğimize göre 5 bin lira- bunu Şubat ayında muhtasar beyanname ile beyan edip ödeyecektir. Ürünü satın alan bizlerin bu tarz herhangi bir yükümlülüğü bulunmamaktadır.

Aynı durum otel rezervasyonları için de geçerlidir

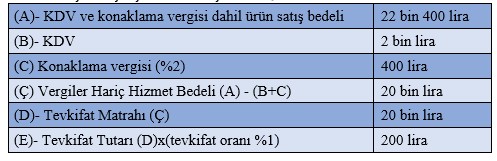

Örneğin Kaş’ta bulunan Vezneci Otel odalarını satmak üzere Batı A.Ş. ile KDV dahil hizmet bedelinin toplamı üzerinden yüzde 5 oranında komisyonla anlaşmıştır. Vezneci Otel ile Batı A.Ş. arasında konaklama vergisi ve KDV dahil hizmet bedelinin toplamı üzerinden yüzde 5 oranında komisyon tahsil edildikten sonra kalan tutarın Vezneci Otele aktarılacağı yönünde de sözleşme yapılmıştır.

Batı A.Ş. Mayıs 2025’te konaklamak üzere Sertuğ-Gülay çiftine Kaş’taki bu otelin bir odasını 10 günlüğüne 22 bin 400 liraya satmıştır. Bu tutarı Batı A.Ş. tahsil etmiştir.

İşlem şu şekilde oluşacaktır;

Buna göre Batı A.Ş. Mayıs ayındaki bu işlemden dolayı KDV ve konaklama vergisi hariç tutar üzerinden yüzde 1 stopaj yapacak -ki örneğimize göre 200 lira- bunu Haziran ayında muhtasar beyanname ile beyan edip ödeyecektir. Ürünü satın alan Sertuğ-Gülay çiftinin bu tarz herhangi bir yükümlülüğü bulunmamaktadır.

İkinci el satışlarda uygulama olacak mı?

Ticari, zirai, mesleki faaliyeti nedeniyle vergi mükellefiyeti bulunmayanlara, vergiden muaf esnafa, basit usul mükelleflerine, youTuber'lara, online eğitim sunanlara (GVK m.20/B kapsamında olanlara) uygulanmayacaktır.

Örneğin herhangi bir ticari, zırai ya da serbest meslek kazancı olmayan emekli Kemal Amca evindeki eskimiş mutfak eşyalarını gittidegidiyor.com sitesinde üyelik oluşturarak satışa koymuş. Eşyalar satılmış ve parasını gittidegidiyor.com tahsil etmiştir. Gittidegidiyor.com komisyonunu aldıktan sonra da bunu Kemal amcanın hesabına yatırmış. Kemal Amca’ya yatırılan bu tutar üzerinden yüzde 1 stopaj uygulanmayacaktır.

Yemek siparişlerinde nasıl olacak?

Yemek sepeti, Getir gibi uygulamalar günümüzde çokça tercih edilir durumdadır. Bu durumda buralardan yemek siparişi verdiğimizde ödemeyi yemek firması alırsa stopaj yok ancak Yemek sepeti, Getir gibi aracı kurumlara yaparsanız yüzde 1 stopaj olacak.

Örneğin bir lahmacun siparişi vereceksiniz, yemek sepetinin web sayfasına girdiniz ve siparişi verdiniz. Kapıda ödeme seçeneğini seçer ve lahmacuncunun pos cihazıyla ödemenizi yaparsanız stopaj yok ama internet sitesinde sipariş verirken aracı kurum olan yemek sepetinin hesabına ödeme yaparsanız o zaman stopaj var.

Bu stopaj enflasyonu artırır mı?

Ödenen bu vergi aracı firmaya ait olan bir vergidir. Nihai tüketiciden alınacak bir vergi değildir. Ayrıca bu firmalar sonraki yıl beyan edecekleri gelir/kurumlar vergilerinden hesaplanan vergiden bu stopajları mahsup edecekleri için yeni bir vergi sayılmamalıdır. Cirodan alınması ise asıl tartışılması gereken hususlardan biridir.

İlaveten bu fiyatları artırır mı? Aracı kurumların az da olsa bunu fiyatlara yansıtma ihtimalleri bulunmaktadır. Bu uygulama 1 Ocak’tan itibaren geçerli olacağını da hatırlatmakta fayda görmekteyim. O yüzden süreç bize her şeyi gösterecektir.

Prof. Dr. Murat Batı

https://t24.com.tr/yazarlar/murat-bati/orneklerle-e-ticarette-yuzde-1-lik-stopaj-uygulamasi,47766