A.GİRİŞ

Vergi hukukunda henüz yargıya intikal etmemiş uyuşmazlıkların idari çözüm yöntemlerini hataların düzeltilmesi, şikâyet yoluyla müracaat, pişmanlık ve ıslah, cezalarda indirim, izaha davet, uzlaşma (tarhiyat öncesi/sonrası), emsal fiyat anlaşması, karşılıklı anlaşma şeklinde; yargıya intikal ettikten sonraki idari çözüm yöntemlerini ise kanun yolundan vazgeçme ve etkin pişmanlık şeklinde sıralayabiliriz. Ayrıca sıkça düzenlemeye konu olan vergi affı/varlık barışı kanunlarında da yargıya intikal etmiş/etmesi muhtemel uyuşmazlıklar için idari çözüm yöntemi denebilecek çeşitli hükümler yer almıştır. Bu düzenlemelerden kamu otoritesinin, vergisel sorunların yargıya taşınmadan bir kısmının ise yargıya taşınsa dahi yargılama süreci tamamlanmadan çözülmesini tercih ettiği anlaşılmaktadır. Diğer taraftan vergi ve cezalar tarh edilmişse mükelleflerin ihbarnamenin tebliğ tarihinden itibaren 30 gün içinde dava açma, uzlaşma, düzeltme ve cezada indirim hakları bulunmaktadır.

Saydığımız yöntemlerden etkinliği tartışılmaz/uygulama alanı oldukça geniş olan uzlaşma, mükelleflerin ikmalen, re’sen ve idarece tarh edilecek/edilen vergiler ve bunlara ilişkin kesilecek/kesilen vergi ziyaı cezaları konusunda yargı yoluna başvurmadan, vergi idaresi ile anlaşmak amacıyla başvurabilecekleri bir yoldur. Bu uygulamanın benzerlerini Sosyal Güvenlik, Gümrük, Ceza ve İş Hukukunda da görmekteyiz. Son günlerde vergi hukukundaki uzlaşma müessesesi ve bu müessesenin zımni olarak kaldırılması/yeniden düzenlenmesi gibi hususlara ilişkin çeşitli paylaşımlar görmekte, söylentiler duymaktayız. Bu nedenle uzlaşmaya dair bazı hususları hatırlatarak bu müessesenin kanunen/zımnen kaldırılması ya da etkinliğinin azaltılması konularındaki görüşlerimizi paylaşacağız.

B.TARHİYAT ÖNCESİ VE SONRASI UZLAŞMA

Bilindiği üzere uzlaşma müessesesi, tarhiyat öncesi ve tarhiyat sonrası olmak üzere iki şekilde uygulanabilmekle birlikte mükellef, uzlaşma haklarından sadece birini kullanabilmektedir. VUK’da uzlaşmaya dair hükümler Ek madde 1 ile Ek madde 13 aralığında yer almış, usul ve esaslar ise Tarhiyat Öncesi Uzlaşma Yönetmeliği (TÖUY) ve (Tarhiyat Sonrası) Uzlaşma Yönetmeliğinde (UY) belirlenmiştir.

VUK’un Ek 1. maddesine göre mükellefler,

√ Tarhiyatta VUK’da yer alan vergi hataları veya bunlar dışında her türlü maddi hatanın bulunması;

√ Yetkili makamların mükellefe yazı ile yanlış bir açıklama yapmış olması ve

√ Bir hükmün uygulanma tarzında yetkili makamların görüş ve kanaatini değiştirmiş veya

√ Bu hükme ait bir içtihadın değişmiş olması nedeniyle mükellefin yanıltılmış olması;

√ Mükellefin kanun hükümlerini yeterince bilememesi,

√ İhtilaf konusu olayda yargı kararları ile idarenin görüş farklılığının olması

hallerinde uzlaşmaya başvurabilirler. Bu gerekçelerin tarhiyat öncesi ve sonrası yönünden ortak niteliğe sahip olduğunu söylememiz mümkündür.

1-Tarhiyat Öncesi Uzlaşma ve Tarhiyat Sonrası Uzlaşmaya İlişkin Özet Bilgiler ve Kıyaslama

| Açıklama | Tarhiyat Öncesi | Tarhiyat Sonrası |

| Tanım | (GİB’in Vergi Terimleri Sözlüğüne göre tarhiyat öncesi uzlaşma; vergi incelemesi yapmaya yetkili olanlarca yapılan vergi incelemelerine dayanılarak bulunan matrah veya matrah farkları üzerine salınacak vergi, resim, harçlar ile vergi ziyaı ve kanunen belirlenen tutarı gecen usulsüzlük ve özel usulsüzlük cezaları için mükelleflerin adlarına tarhiyat yapılmadan önce kullanabilecekleri bir haktır.) | (GİB’in Vergi Terimleri Sözlüğüne göre tarhiyat sonrası uzlaşma; mükelleflerin, verginin tarh edilmesi ve vergi ziyaı ile kanunen belirlenen tutarı gecen usulsüzlük ve özel usulsüzlük cezalarının kesilmesinden sonra başvurabilecekleri idari bir çözüm yoludur.) |

| Kapsamı | Vergi incelemeleri sonucunda bulunan matrah veya matrah farkları üzerine salınacak vergi, (resim ve harçlar), bunlara ilişkin vergi ziyaı cezaları ile 2024 yılı için 23.000 TL’yi aşan usulsüzlük ve özel usulsüzlük cezaları.

Uzlaşmaya konu edilebilecek usulsüzlük ve özel usulsüzlük cezalarının tespitinde, cezayı gerektiren fiil bazında kesilecek toplam ceza tutarı dikkate alınacaktır. |

İkmalen, re’sen veya idarece tarh edilen ve vergi dairelerinin tarha yetkili olduğu bütün vergi, resim ve harçlar ile bunlara ilişkin olarak kesilecek vergi ziyaı cezaları ile 2024 yılı için 23.000 TL’yi aşan usulsüzlük ve özel usulsüzlük cezaları.

Uzlaşmaya konu edilebilecek usulsüzlük ve özel usulsüzlük cezalarının tespitinde cezayı gerektiren fiil bazında kesilecek toplam ceza tutarı dikkate alınır. Kanuni süresinden sonra verilen beyannameler ile VUK’un 371. maddesine göre pişmanlık talepli olarak kabul edilen ancak şartların ihlali nedeniyle tahakkuk ettirilen vergilere ilişkin olarak kesilen vergi ziyaı cezaları. (VUK’un İzaha Davet başlıklı 370. maddesinin (a) fıkrası kapsamında %20 oranında vergi ziyaı cezası kesilmesi halinde bu ceza için, uzlaşma talep edilebileceği veya cezada indirim müessesesinden yararlanılabilir. 519 Sıra No.lu VUK GT’nin 5/2-ç maddesi.) |

| Kapsam dışı olanlar | VUK’un 359. maddesindeki Kaçakçılık suçlarından dolayı 3 kat vergi ziyaı cezası kesilecek vergiler ve bunlara ilişkin cezalar ile kaçakçılık suçlarına iştirak nedeniyle vergi ziyaına sebebiyet verilmesi halinde kesilecek cezalar.

(Broşürde kaçakçılık cezası için 3 kat vergi ziyaına ilişkin belirleme mevcut iken VUK’un Ek 1. maddesi ile TÖUY’nde 359. madde genel itibariyle belirtilmiştir. Buna karşın 306 Sıra No.lu VUK GT’de kullanıcının belgenin sahte olduğunu bilmesi gerekiyorsa, bir başka deyimle, kasıt söz konusu ise burada 359. maddede belirtilen anlamda bir sahte belge kullanımı söz konusu olacağı, aksi takdirde ise suçun manevi unsuru oluşmadığından durum madde kapsamında değerlendirilemeyeceği ifade edilmiştir. Haliyle Tebliğin bu açıklamasından, bilmeyerek kullanım olarak değerlendirilen SMYİB kullanımının tarhiyat öncesi uzlaşma kapsamında olduğu söylenebilir.) Vergi incelemesine dayanmaksızın bulunan matrah veya matrah farkları üzerinden tarh edilecek vergiler ile kesilecek vergi ziyaı cezası, usulsüzlük ve özel usulsüzlük cezaları. Belirlenen limitlerin altında kalan usulsüzlük ve özel usulsüzlük cezaları. |

VUK’un 359. maddesinde yazılı fiillerle vergi ziyaına sebebiyet verilmesi halinde tarh edilecek vergi ve kesilecek cezalar ile bu fiillere iştirak edenlere kesilecek cezalar.

VUK’un 370 inci maddenin (b) fıkrası kapsamında kendilerine ön tespite ilişkin yazı tebliğ edilen mükelleflere mezkur maddeye göre kesilen ceza (VUK’un 370. maddesinin (b) fıkrası, SMİYB kullanma fiili işlenmiş olabileceği buna karşın belirlenen oran/limitler dahilinde izaha davet müessesinden yararlanılmasının mümkün olduğuna dairdir.) Belirlenen limitlerin altında kalan usulsüzlük ve özel usulsüzlük cezaları. |

| Uzlaşma talebinde bulunabilecekler / Uzlaşma görüşmelerine katılabilecekler. | Mükellef, vekili (noter tasdikli vekaletname ile); tüzel kişiler, küçükler ve kısıtlılarla, tüzel kişiliği olmayan teşekküllerde bunların kanuni temsilcileri uzlaşma talebinde bulunabilir ve uzlaşma görüşmelerine katılabilirler.

(TÖUZ’nin 11. maddesine göre; harici bilgilere dayanılarak, mükelleflerin bilgisi dışında yapılan vergi incelemelerinde, incelemeyi yapan herhangi bir taahhüt altına girmeksizin mükellefi uzlaşma talebinde bulunmaya davet edebilir.) Uzlaşma sırasında mükellef isterse, bağlı olduğu meslek odasından bir temsilci veya 3568 sayılı Kanuna göre kurulan meslek odasından bir meslek mensubunu bulundurabilir. (Bu kişiler görüş açıklayabilir ancak tutanakları imzalayamazlar.) (VUK, TÖUY ve broşürde avukatların uzlaşma görüşmelerine katılabileceğine dair bir hüküm/açıklama bulunmamakla birlikte sözleşme yapılan avukatların 1136 sayılı Avukatlık Kanununun 2, 35 ve 35/A maddeleri gereği bu yetkiye haiz oldukları görüşündeyiz. ) |

Mükellef, vekili (noter tasdikli vekaletname ile); tüzel kişiler, küçükler ve kısıtlılarla, tüzel kişiliği olmayan teşekküllerde bunların kanuni temsilcileri uzlaşma talebinde bulunabilir ve uzlaşma görüşmelerine katılabilirler.

Mükellef uzlaşma görüşmelerin-de, bağlı olduğu meslek odasından bir temsilci veya 3568 sayılı Kanuna göre kurulan meslek odasından bir meslek mensubunu bulundurabilir. Bu kişiler uzlaşma komisyonu toplantısında görüşlerini açıklamak için katılabilirler, ancak tutanakları imzalayamazlar. Anılan meslek mensupları ile avukatların, uzlaşma görüşmelerine katılabilmelerinin hukuki bir belgeye (sözleşme, vekâletname vb.) dayandırılması ve söz konusu belgenin aslı veya onaylı bir örneğinin uzlaşma görüşmesi sırasında komisyona ibraz edilmesi gerekmektedir. (Broşürde avukatların uzlaşma görüşmelerine katılabileceğine dair ifade yer alsa da VUK’da ve UY’de bu yönde hüküm/açıklama bulunmamaktadır. Ancak sözleşme yapılan avukatların 1136 sayılı Avukatlık Kanununun 2, 35 ve 35/A maddeleri gereği bu yetkiye haiz oldukları görüşündeyiz.) |

| Uzlaşma talebinin yeri ve şekli | Uzlaşma talebi vergi incelemesini yapan inceleme elemanlarına veya bu elemanların bağlı bulunduğu ekip veya grup başkanlığına yazılı olarak yapılmalıdır.

Uzlaşma talebinin inceleme tutanağında yer alması da ilgili merciye yazılı başvuru yerine geçer. (Uygulamada incelemeyi yapan vergi müfettişi tarafından uzlaşma talebi olup olmadığını mükellefe sorulmaktadır.) (VDK Mükellef Portalı üzerinden de uzlaşma talebi yapılması mümkündür.) Uzlaşma talebine ilişkin verilecek dilekçeye mükellefin adı, soyadı, unvanı ve adresi; başvuru vekil tarafından yapılıyorsa vekilin adı, soyadı, vekâletname tarih ve numarası, incelemenin ilgili olduğu vergilendirme dönemi yazılmalı ve vekâletname dilekçeye eklenmelidir. |

Tarhiyat sonrası uzlaşma talebi, yetkili uzlaşma komisyonuna veya mükellefin bağlı olduğu vergi dairesine dilekçe ile yapılır. Uzlaşma talebine ilişkin dilekçenin Dijital Vergi Dairesi (İnteraktif Vergi Dairesi) kanalıyla veya taahhütlü posta ile gönderilmesi de mümkündür. |

| Talep süresi | İncelemenin başlangıcından inceleme ile ilgili son tutanağın düzenlenmesine kadar geçen süre içerisinde.

İnceleme elemanlarınca yapılacak “uzlaşmaya davet” hallerinde ise, davet yazısının mükellefe tebliğ tarihinden itibaren en geç 15 gün içerisinde uzlaşma talebinde bulunulabilir. (Mükellefin istemesi halinde 15 günlük süreye bağlı kalmaksızın daha önceki bir tarih uzlaşma günü olarak belirlenebilir.) |

Vergi/ceza ihbarnamesinin mükellefe tebliğ tarihini izleyen günden itibaren 30 gün içinde. (Bu hak düşürücü süre aynı zamanda dava açma süresidir.) |

| Uzlaşma tarihinin mükellefe bildirimi | Yapılacak olan uzlaşma görüşmesinin yeri, günü ve saati, bir yazı ile uzlaşma gününden en az 15 gün önce mükellefe bildirilir (veya inceleme tutanağına yazılır). | Uzlaşma talebinin geçerli olduğunun anlaşılması halinde uzlaşma görüşmesine katılmak üzere mükellef veya vekiline uzlaşma davetiyesi gönderilir.

Uzlaşma davetiyesi; görüşmenin tarihi, yeri ve saati, görüşmelere bizzat katılınması veya resmi vekâlete sahip vekilin bulundurulması gerektiği hususlarını içerir ve görüşme tarihinden en az 15 gün önce mükellefe tebliğ edilir. |

| Uzlaşma tarihinde erteleme | Belirlenen uzlaşma günü bildirildikten sonra, mükellefin herhangi bir zorunlu sebeple toplantıya katılamayacak olması veya komisyonun herhangi bir nedenle toplanamaması hallerinde uzlaşma görüşmesi ya aynı gün belirlenen ya da sonradan belirlenerek mükellefe bildirilecek bir başka tarihe ertelenebilir. | Uzlaşma günü mükellefe bildirildikten sonra komisyonun belirlenen günde toplanamayacağının anlaşılması halinde yeni bir uzlaşma günü belirlenerek mükellefe bildirilir.

Uzlaşma görüşmesi belirlenen günde sonuçlandırılamazsa ya da daha ayrıntılı bir inceleme veya araştırma yapılması gerekirse, uzlaşma görüşmesi ya aynı gün belirlenen ya da sonradan belirlenerek mükellefe bildirilecek bir başka tarihe ertelenebilir. Bu durum bir tutanakla tespit olunur. Mükellefin mücbir sebep halleri nedeniyle toplantıya katılamadığının mükellef tarafından ispat veya tevsik edilmesi şartıyla yeni uzlaşma günü tayin edilebilir. |

| Uzlaşma talebinden vazgeçme | Uzlaşma talebinden vazgeçildiği takdirde; bu husus mükellef tarafından uzlaşma gününden önce, inceleme raporunu düzenleyen inceleme elemanına veya uzlaşma komisyonuna sekretarya hizmeti veren birime yazılı olarak bildirilmelidir. Bu durumda mükellef tarhiyat öncesi uzlaşma talebinde bulunmamış sayılır. | Uzlaşma talebinde bulunan mükellef, uzlaşma tutanağını imzalayıncaya kadar uzlaşma talebinden vazgeçtiğini beyan ederek kesilen vergi ve cezalar için indirimden yararlanabilir. |

| Uzlaşma davetine uyulmaması | Mükellefin bilinen en son adresine uzlaşmaya davet yazısının tebliğ edilememesi veya yazıda bildirilen yer ve tarihte uzlaşma davetine uyulmaması hallerinde “uzlaşma temin edilememiş” sayılır.

Uzlaşma davetine uyulmaması sebebiyle uzlaşmanın temin edilemediği durumda, mükellefin tarhiyat sonrası uzlaşma hakkı ortadan kalkar. |

Mükellef veya vekilinin uzlaşma komisyonunun davetine katılmaması halinde uzlaşma temin edilememiş sayılır. |

| Kısmi uzlaşma | Verginin matrah farkları itibarıyla bölünebildiği durumlarda uzlaşma görüşmesi sırasında matrahın bir kısmı için de uzlaşma talebinde bulunabilir.

(Kısmi uzlaşma talebinde bulunulması halinde, tutanağın açıklama bölümünde inceleme raporunda eleştirilen matrah farklarından hangilerinde uzlaşma talep edildiği ve bunlara ilişkin olarak uzlaşılan vergi ve ceza miktarı belirtilir. TÖUY 16/6. madde) Tarhiyat öncesi uzlaşma görüşmesinin kısmi uzlaşma ile sonuçlanmış olması halinde uzlaşılamayan kısım için tarhiyat sonrası uzlaşma talep edilemez. |

Uzlaşma talebi, ihbarnamede yazılı vergi ve vergi ziyaı cezası ile 2024 yılı için 23.000 TL’yi aşan usulsüzlük ve özel usulsüzlük cezalarının tamamı için yapılır.

Ancak, vergi ve cezaya muhatap olan mükellefler verginin matrah farkları itibarıyla bölünebildiği durumlarda bu vergi ve cezaların bir kısmı için uzlaşma görüşmesi sırasında kısmi uzlaşma talebinde bulunabilirler. |

| Uzlaşmanın vaki olması (gerçekleşmesi) | Uzlaşma görüşmesi sonunda, komisyonun teklifinin mükellefçe kabul edilmesi durumunda “uzlaşma vaki olmuş” yani gerçekleşmiş sayılır. Uzlaşmanın vaki olması halinde, üç nüsha olarak düzenlenen ve imzalanan uzlaşma tutanağının bir örneği mükellef veya vekiline verilir. | Uzlaşma görüşmesi sonunda, komisyonun teklifinin mükellefçe kabul edilmesi durumunda “uzlaşma vaki olmuş” yani gerçekleşmiş sayılır. Uzlaşmanın vaki olması halinde, üç nüsha olarak düzenlenen ve imzalanan uzlaşma tutanağının bir örneği mükellef veya vekiline verilir. |

| (Tutanakta yer alması gereken bilgiler) | (TÖUY’nin 16/2. maddesinde tutanakta yer alması gereken bilgiler; mükellefin adı soyadı/unvanı ve adresi, bağlı olduğu vergi dairesi ve vergi kimlik numarası veya T.C. kimlik numarası; İncelemenin konusu, dönemi, bulunan matrah farkı, tarh edilmesi öngörülen vergi tutarları; uzlaşılan vergi/ceza miktarı; İncelemeyi yapanın adı soyadı ve unvanı ve uzlaşma ile ilgili açıklamalar şeklinde sayılmıştır. Ayrıca tutanak komisyon ve mükellef (vekili tarafından imzalanmalıdır) | (UY’de komisyonun başkan ve üyeleri ile mükellef veya vekili tarafından imzalanacağına dair hüküm bulunmakla birlikte tutanakta yer alması gereken bilgilere ayrıca yer verilmemiştir) |

| Uzlaşmanın vaki olmaması | Uzlaşma görüşmesi sonucunda komisyonun teklifinin mükellef tarafından kabul edilmemesi halinde “uzlaşma vaki olmamış” sayılır. Bu durumda komisyonun nihai teklifinin yer aldığı bir tutanak düzenlenir ve bu tutanak komisyon başkan ve üyeleri ile mükellef veya vekili tarafından imzalanır. İmzalanan tutanağın bir örneği mükellefe veya vekiline verilir. | Uzlaşma komisyonunun teklifinin, mükellef tarafından kabul edilmemesi nedeniyle uzlaşma sağlanamazsa yani uzlaşma vaki olmazsa, komisyon nihai teklifini tutanağa geçirir. |

| Sonradan teklifin kabulü | Mükellef, komisyonun teklifini sonradan kabul etme imkânına sahiptir. Bu durumda mükellef, vergi dairesi tarafından düzenlenen vergi/ceza ihbarnamesinin tebliğ tarihinden itibaren başlayan 30 günlük dava açma süresinin sonuna kadar uzlaşma komisyonunun teklifini kabul edebilir. Bu takdirde, söz konusu dilekçe ile başvuru tarihi itibarıyla uzlaşma vaki olmuş sayılır ve buna göre işlem yapılır.

Uzlaşma komisyonunun nihai teklifinin yer aldığı söz konusu tutanağın bir kısmının kabul edilip bir kısmının kabul edilmemesi mümkün değildir. |

Mükellefin, dava açma süresinin son günü akşamına kadar komisyonun nihai teklifini kabul ettiğini bir dilekçe ile vergi dairesine bildirmesi halinde bu tarih itibarıyla uzlaşma vaki olmuş sayılır ve buna göre işlem gerçekleştirilir. |

| Uzlaşmanın temin edilememesi | Mükellefin; uzlaşma komisyonunun davetine katılmaması, uzlaşma görüşmesine geldiği halde uzlaşma tutanağını imzalamaması veya ihtirazi kayıtla imzalamak istemesi halinde “uzlaşma temin edilememiş” sayılır.

Uzlaşma temin edilemediği takdirde, komisyon tarafından bu konuyu belirtmek üzere tutanak düzenlenir ve bir örneği anında hazır bulunan mükellefe veya vekiline tebliğ edilir. Mükellefin uzlaşma toplantısına katılmaması veya kendisine tebliğ edilmek istenen tutanağı imzalamak istememesi durumunda bu hususu belirten tutanağın bir örneği mükellefe, bir örneği de inceleme elemanına posta ile gönderilir. Uzlaşmanın temin edilemediği veya uzlaşma görüşmeleri sonucunda uzlaşmanın vaki olmadığı durumda, inceleme elemanı tarafından bu husus inceleme raporunda belirtilir veya raporla birlikte söz konusu tutanak bir yazı ile vergi dairesine gönderilir. |

Mükellef veya vekilinin uzlaşma komisyonunun davetine katılmaması, komisyona geldiği halde uzlaşma tutanağını imzalamaması veya tutanağı ihtirazi kayıtla imzalamak istemesi durumunda uzlaşma temin edilememiş sayılır.

Komisyonca bu durumu belirten üç nüsha tutanak düzenlenir ve bir örneği gelmişse mükellefe veya vekiline verilir. Mükellef gelmemişse söz konusu tutanak, tebligat hükümlerine göre mükellefe tebliğ edilir. Uzlaşmanın mükellefin bağlı bulunduğu vergi dairesi dışındaki bir komisyonda yapılması söz konusu ise; mükellefin uzlaşma davetine uymaması veya tutanağı almaktan kaçınması halinde tutanağın bir örneği dosyasında kalmak üzere, iki örneği gereği yapılmak üzere üç gün içinde mükellefin bağlı bulunduğu vergi dairesine gönderilir. Uzlaşmanın temin edilememesi durumunda, görüşmeye konu vergi ve/veya cezalar için yeniden uzlaşma talebinde bulunulamaz. |

| Uzlaşmanın sonuçları | Uzlaşma görüşmesi sonucunda düzenlenen tutanaklar kesindir ve ilgili vergi daireleri tarafından gerekli işlemlere hemen başlanır.

Uzlaşma, vergi idaresinin tek taraflı olarak yaptığı idari bir işlem değildir. İdari işlemler hakkında yargı yoluna gidilebilmesine karşın uzlaşmanın sağlanması halinde üzerinde uzlaşılan hususlar hakkında yargı yoluna gidilemez. Başka bir ifadeyle üzerinde uzlaşma sağlanan veya tutanakla tespit edilen hususlar hakkında dava açılamaz ve hiçbir merciye şikâyette bulunulamaz. Uzlaşma görüşmeleri sonucunda uzlaşma temin edilemez veya uzlaşma vaki olmaz ise mükellefler tarhiyat sonrası uzlaşma talep edemezler. Ancak uzlaşılamayan veya uzlaşma temin edilemeyen vergi ve cezalara ilişkin olarak vergi dairesince düzenlenen ihbarnameye karşı, kanunun verdiği diğer yasal haklarını kullanabilirler. |

Tarhiyat sonrası uzlaşmanın vaki olması sonucunda düzenlenen uzlaşma tutanakları kesindir ve ilgili vergi daireleri tarafından gerekli işlemlere hemen başlanır.

Uzlaşma, vergi idaresinin tek taraflı olarak yaptığı idari bir işlem değildir. İdari işlemler hakkında yargı yoluna gidilebilmesine karşın uzlaşmanın sağlanması halinde üzerinde uzlaşılan hususlar hakkında yargı yoluna gidilemez. Başka bir ifadeyle üzerinde uzlaşma sağlanan veya tutanakla tespit edilen hususlar hakkında dava açılamaz ve hiçbir merciye şikâyette bulunulamaz. |

| Uzlaşmanın davaya/süresine etkisi | (VUK’un 378. maddesine göre vergi mahkemesinde dava açabilmek için verginin tarh edilmesi, cezanın kesilmesi şarttır. Tarhiyat öncesi uzlaşmanın kapsamına ise henüz tarh edilmeyen vergiler ile kesilmeyen cezalar girmektedir. Haliyle ancak uzlaşılamayan veya uzlaşma temin edilemeyen vergi ve cezalara ilişkin olarak düzenlenen ihbarnameye karşı yargı yoluna gidilebilir. Bu nedenle VUK’da tarhiyat öncesi uzlaşmanın dava açma süresine etkisine ilişkin bir hüküm bulunmamaktadır. Ancak tarhiyat öncesi uzlaşma bir süre/süreç gerektirdiğinden dava açma süresinin de bu sürecin gerektirdiği süre kadar uzayacağını söylememiz mümkündür.) | Uzlaşma talebinde bulunan mükellef, uzlaşma talep ettiği vergi ve cezalar için ancak uzlaşma vaki olmadığı veya temin edilemediği durumda yargı yoluna başvurabilir. Bu durumda mükellef, tutanağın tebliğinden itibaren genel hükümler dairesinde yetkili vergi mahkemesinde dava açabilir.

Mükellefin tutanağı tebellüğ ettiği tarihte dava açma süresi bitmiş veya 15 günden az kalmış ise, dava açma süresi tutanağın tebliğinden itibaren 15 gün olarak uzar. Aynı vergi ve cezalar için uzlaşma talebinin yanı sıra dava da açılmışsa, dava uzlaşma işleminin sonuca bağlanmasından önce vergi mahkemelerince incelenmez, herhangi bir nedenle incelenir ve karara bağlanırsa da bu karar hükümsüz sayılır. Uzlaşmaya varılması halinde bu durum mahkemeye bildirilir ve davanın incelenmeden reddolunması sağlanır. Mükellefin daha önce hem dava açmış hem de uzlaşma talep etmiş olması halinde ise, uzlaşmanın vaki olmaması veya temin edilememesi üzerine vergi dairesince uzlaşmanın gerçekleşmediği vergi mahkemesine bildirilir ve davaya kaldığı yerden devam olunur. |

| Uzlaşılan vergi ve cezaların ödenmesi | Uzlaşılan vergi ve vergi ziyaı cezalarına ilişkin tutanağa istinaden tahakkuk fişi düzenlenir. (Broşürdeki ifade bu şekilde olmakla birlikte TÖUY’nin 19. maddesinde tutanağın tahakkuk fişi yerine geçtiği belirtilmiştir. Tarhiyat öncesi yöntemle uzlaşılan vergi/cezalar için mükellefin sonradan kabul hali hariç vergi ceza ihbarnamesi düzenlenmez.)

Uzlaşma tutanağı, vergi ve cezaların ödeme sürelerinden önce mükellefe tebliğ edilmişse; kanuni ödeme sürelerinde, ödeme süreleri kısmen veya tamamen geçtikten sonra mükellefe tebliğ edilmişse; uzlaşma tutanağının tebliğ tarihinden itibaren 1 ay içinde ödenir. Ayrıca, üzerinde uzlaşılan vergi miktarına bu verginin normal vade tarihinden uzlaşma tutanağının imzalandığı tarihe kadar geçen süre için gecikme faizi hesaplanır. |

Uzlaşmanın vaki olması halinde, buna ilişkin düzenlenen uzlaşma tutanağı vergi ve cezaların ödeme zamanlarından önce mükellefe tebliğ olunmuşsa normal vade tarihlerinde, ödeme zamanları kısmen veya tamamen geçtikten sonra tebliğ olunmuşsa ödeme süreleri geçmiş olanlar uzlaşma tutanağının tebliğinden itibaren bir ay içinde ödenir.

Uzlaşılan vergi miktarına, normal vade tarihinden uzlaşma tutanağının imzalandığı tarihe kadar geçen süre için ayrıca gecikme faizi hesaplanır. |

| Uzlaşılan vergi/cezanın süresinde ödenmemesi | (Uzlaşma sonucu tahakkuk ettirilen vergi ve gecikme faizi ile cezaların vadesinde ödenmemesi uzlaşmayı geçersiz kılmaz. Ancak bu durumda mükellefler hakkında 6183 sayılı Kanun gereği cebren tahsilata ilişkin işlemler yapılabileceği ve gecikme zammına muhatap olunacağı dikkate alınmalıdır.) | Uzlaşma sonucu tahakkuk ettirilen vergi ve gecikme faizi ile cezaların vadesinde ödenmemesi uzlaşmayı geçersiz kılmaz. (Ancak bu durumda mükellefler hakkında 6183 sayılı Kanun gereği cebren tahsilata ilişkin işlemler yapılabileceği ve gecikme zammına muhatap olunacağı dikkate alınmalıdır.) |

| Aynı tarhiyat için hem uzlaşma hem cezalarda indirim / Uzlaşılan cezada indirim | (Mükellefler uzlaşılan ceza hakkında, Kanunun 376’ncı maddesinin birinci fıkrasının (1) numaralı bendinde yer alan hükümlerin kendilerine uygulanmasını talep edemezler.

Ancak uzlaşılan vergi ve cezalar hakkında 376. maddenin birinci fıkrasının (2) numaralı bendi hükmü uygulanabilir.) VUK’un 376. maddesinde 7338 sayılı Kanunla yapılan değişiklikle, uzlaşmanın vaki olması durumunda üzerinde uzlaşılan vergi veya vergi farkının tamamı ile vergi cezalarının %75’inin ödeme süreleri içinde ödenmesi halinde üzerinde uzlaşılan cezanın %25’i indirilir (Anlaşılacağı üzere vergi aslında indirim uygulanmaz). Böylece, vergi ziyaı cezasının yanı sıra 23.000 TL’yi aşan ve üzerinde uzlaşılan usulsüzlük ve özel usulsüzlük cezalarının %75’inin 1 ay içinde ödenmesi durumunda uzlaşılan cezanın %25’i indirilir. |

Uzlaşılan vergi ve cezalar hakkında 376. maddenin birinci fıkrasının (2) numaralı bendi hükmü dışında indirim uygulanmaz.

Hakkında 376’ncı maddenin birinci fıkrasının (1) numaralı bendi hükümleri uygulanan vergi ve cezalar için tarhiyat sonrası uzlaşma hükümleri uygulanmaz. Mükellefin uzlaşma tutanağını imzalayıncaya kadar uzlaşma talebinden vazgeçtiğini beyanla hadiseye 376’ncı maddenin birinci fıkrasının (1) numaralı bendi hükümlerinin uygulanmasını isteme hakkı mahfuzdur. VUK’un 376. maddesinde 7338 sayılı Kanunla yapılan değişiklikle, uzlaşmanın vaki olması durumunda üzerinde uzlaşılan vergi veya vergi farkının tamamı ile vergi cezalarının %75’inin ödeme süreleri içinde ödenmesi halinde üzerinde uzlaşılan cezanın %25’i indirilir (Anlaşılacağı üzere vergi aslında indirim uygulanmaz). Böylece, vergi ziyaı cezasının yanı sıra 23.000 Türk lirasını aşan ve üzerinde uzlaşılan usulsüzlük ve özel usulsüzlük cezalarının %75’inin 1 ay içinde ödenmesi durumunda uzlaşılan cezanın %25’i indirilir. |

Not: Yukarıdaki kıyaslama ağırlıklı olarak GİB’in 2024 Yılı Haziran ayında yayımladığı Tarhiyat Öncesi Uzlaşma Broşürü ile Tarhiyat Sonrası Uzlaşma Broşürü esas alınarak yapılmış olup parantez içerisinde not ve görüşlerimize yer verilmiştir.

2-Bazı Özellikli Hususlar:

a-Uzlaşma görüşmelerinin yapılacağı komisyon uzlaşmanın türü (tarhiyat öncesi/sonrası), incelemeyi yapan kurum (Vergi Denetim Kurulu, Vergi Dairesi gibi), tarhiyatın tutarı gibi kriterlere göre değişmektedir. Ancak genel olarak tarhiyat öncesi uzlaşmaların Vergi Denetim Kurulu bünyesindeki vergi müfettişlerinden; tarhiyat sonrası uzlaşmaların ise Gelir İdaresi Başkanlığın bünyesindeki başkan, başkan yardımcısı, grup müdürü, vergi dairesi müdürü ve yardımcıları, şefler, gelir uzmanı veya memurlardan teşekkül eden komisyonlarda yapıldığını söylememiz mümkündür.

b-Uzlaşma kapsamına alınan usulsüzlük ve özel usulsüzlük cezalarının tutarı, her yıl bir önceki yıla ilişkin olarak Vergi Usul Kanununun mükerrer 298. maddesine göre tespit edilen yeniden değerleme oranında artırılmak suretiyle uygulanır.

c-Mükellef, tarhiyat sonrası uzlaşma hakkını kullanmak istiyorsa mutlaka uzlaşma gününden önce tarhiyat öncesi uzlaşma talebinden vazgeçtiğini yazılı olarak bildirmelidir. Aksi halde tarhiyat sonrası uzlaşması hakkı ortadan kalkar. Başka bir ifadeyle tarhiyat sonrası uzlaşma talebinde bulunabilmek için; daha önce tarhiyat öncesi uzlaşma talebinde bulunmamak veya bulunmuş olmakla birlikte usulüne uygun olarak tarhiyat öncesi uzlaşma hakkından vazgeçmiş olmak şarttır.

d-Tarhiyat öncesi uzlaşmada, yapılan vergi incelemeleri sonucu, uzlaşmaya konu tarh edilecek vergi ve kesilmesi öngörülen ceza miktarı, incelemeyi yapan tarafından düzenlenecek bir raporla uzlaşma gününden en az 15 gün önce yetkili uzlaşma komisyonuna ve ilgiliye (mükellefe) bildirilir. Uzlaşma gününün 15 günden önceki bir tarih olarak belirlenmesi halinde inceleme raporu bu tarihten önce mükellefe tebliğ edilir. Gerektiğinde bu inceleme raporu, ön rapor şeklinde de düzenlenebilir. İnceleme raporu, ilgili mükellef ile komisyona intikal ettirilmeden uzlaşma yapılamaz (TÖUY 13. madde).

e- Mükelleflerin “tarhiyat sonrası uzlaşma”ya başvurabilmeleri için; bağlı oldukları vergi dairesi tarafından tarh edilmiş vergi ve/veya kesilmiş vergi ziyaı cezasını gösteren vergi/ceza ihbarnamesinin mükellefe tebliğ edilmiş olması gerekmektedir.

f-Usulüne uygun/süresinde/yetkililerce yapılmayan ya da kapsam dışı vergi/cezalar için yapılan uzlaşma talepleri reddedilir. Uzlaşma talebinin komisyonun yetkisi dışında bulunduğunun tespiti halinde, söz konusu uzlaşma talebi yetkili uzlaşma komisyonuna intikal ettirilir.

g-Uzlaşma talebinin reddi halinde vergi ve cezalara karşı genel hükümler dairesinde yetkili vergi mahkemesinde dava açılabilir ya da indirim hakkından yararlanılabilir. Bu işlemlerde süre, vergi/ceza ihbarnamesinin mükellefe tebliğ tarihini izleyen günden itibaren 30 gündür. Burada dikkat edilmesi gereken husus 30 günlük sürenin, uzlaşmanın reddedildiği tarihin değil vergi/ceza ihbarnamesinin tebliğ tarihinin dikkate alınarak hesaplanmasıdır. Bu durumda 30 günlük süre içinde uzlaşma talep edilmesine karşın reddin 30 günlük süreden sonrasında yapılması halinde VUK’un 376. maddesinden yararlanma imkânı bulunmamaktadır (Gelirler Genel Müdürlüğünün 11.01.2001 tarih ve B.07.0.GEL.0.28/2864-124-2892/1520 sayılı özelgesi).

h-Mükellefin adına kesilen cezalar için önce Vergi Usul Kanununun 376. maddesi hükümleri uyarınca ceza indirimi talebinde bulunup, daha sonra vergi/ceza ihbarnamelerinin tebliğ tarihini takip eden 30 günlük süre içerisinde bu talepten vazgeçtiğini bir dilekçe ile beyan etmek suretiyle tarhiyata karşı yine aynı Kanunun ek 1-12 nci maddelerinde düzenlenmiş olan uzlaşma hükümlerinden yararlanması imkan dahilinde bulunmaktadır (Gelirler Genel Müdürlüğünün 10.12.2004 tarih ve B.07.0.GEL.0.28/2880-5876/58920 sayılı özelgesi). Ancak, düzenlenen ihbarnamelerdeki tutarlar için indirim uygulamasından yararlanıp ödeme yapıldıktan sonra, uzlaşma hükümlerinden yararlanılması mümkün değildir (Vergi Cezalarında İndirim Broşürü Eylül/2022).

ı-VUK’un Ek 9. maddesinde “…üzerinde uzlaşılan vergi ve cezalar hakkında 376’ncı maddenin birinci fıkrasının (2) numaralı bendi hükmü dışında indirim uygulanmaz” hükmünün mefhumu muhalifi gereği, uzlaşılamayan haller için VUK’un 376. maddesinin birinci fıkrasının (1) numaralı fıkrasının uygulanabileceği söylenebilir. Ancak tarhiyat sonrası uzlaşma için vergi/ceza ihbarnamesinin tebliğinden itibaren 30 günlük sürenin dolmamış olması şarttır. Diğer taraftan tarhiyat öncesi uzlaşma sağlanamamışsa indirim müessesinden yararlanılabilmesi gerektiği görüşündeyiz.

i-Vergi sistemimizde “hata üzerinden vergi alınmaması” esası açık bir şekilde benimsenmiş olup, 213 sayılı Vergi Usul Kanununun 116. 117 ve 118 inci maddelerinde belirtilen vergi hatalarının düzeltme hükümleri çerçevesinde düzeltilmesine imkân tanınmıştır. Bu nedenle; vergi mevzuuna girmeyen veya vergiden muaf olanlara yapılmış olan tarhiyatların, vergiye tabi olmamaları gerekenler adına yapılan tarhiyatların, aynı vergilendirme dönemi için yapılan mükerrer tarhiyatların uzlaşmaya mevzuu edilmiş ve üzerinde uzlaşılmış olması ve bu hatalı durumun da uzlaşma sırasında dikkate alınmamış olması hallerinde, söz konusu hataların 213 sayılı Vergi Usul Kanununun düzeltme hükümleri çerçevesinde düzeltilmesi mümkün bulunmaktadır (Gelirler Genel Müdürlüğünün 20.04.2005 tarih ve B.07.0.GEL.0.40/4001-115 sayılı özelgesi). Bu uygulama, kısmi vergi hatası tarhiyatlarının düzeltilmesine imkân tanımamakta ancak, vergi kanunlarının mevcut hükümleri karşısında hiç yapılmaması gerektiği halde yapılmış olup, uzlaşma yolu ile kesinleşen tarhiyatların düzeltilmesini kapsamaktadır (Gelirler Genel Müdürlüğünün 09.11.2004 tarih ve B.07.0.GEL.0.28/2880-5855 sayılı özelgesi). Özelgede sadece yukarıda bahsi geçen vergi hatalarının uygulama düzeltilebileceği özelgeye konu hatanın ise matrah hatası (kısmi vergi hatası) olduğu bu nedenle düzeltilemeyeceği ifade edilmiştir. Bu görüş çerçevesinde vergi inceleme ve uzlaşma sürecinin titizlikle takip edilmesi ve tutanakların imzalanmadan önce tekrar gözden geçirilmesinde fayda bulunmaktadır. Diğer taraftan VUK’un 125. maddesi gereği vergi hatası özelinde olmadığı sürece yüksek yargı karar vermiş olsa dahi söz konusu hataların düzeltilebileceğini hatırlatmamızda fayda bulunmaktadır.

j- VUK’un Ek1. maddesine göre; 2024 Yılı için 23.000 TL’yi aşmayan usulsüzlük ve özel usulsüzlük cezaları için VUK’un 376. maddesindeki indirim oranı %50 artırımlı olarak uygulanır. Bu durumda VUK’un 376. maddesindeki indirim oranı %50 olduğuna göre limit altında kalan usulsüzlük ve özel usulsüzlük cezaları için VUK’un 376. maddesinden faydalanılmak istenmesi durumunda söz konusu cezalar %75 indirimli ödenecektir.

k-VUK’un mükerrer 227. maddesine göre; beyannameyi imzalayan veya tasdik raporunu düzenleyen meslek mensupları, imzaladıkları beyannamelerde veya düzenledikleri tasdik raporlarında yer alan bilgilerin defter kayıtlarına ve bu kayıtların dayanağını teşkil eden belgelere uygun olmamasından dolayı ortaya çıkan vergi ziyaına bağlı olarak salınacak vergi, ceza, gecikme faizlerinden mükellefle birlikte müştereken ve müteselsilen sorumlu tutulurlar. VDK’nın 03.08.2022 Tarih ve E-55935724-010.07-1012 sayılı yazısında “Meslek mensuplarının disiplin sorumluluğuna yönelik rapor düzenlemiş olmasının, mutlaka mali sorumluluk yönünden de rapor düzenlenmesini gerektirmediği, bu kapsamda, sorumluluk gerektiren her bir fiil ve işlemin, ilgili mevzuat çerçevesinde ayrı ayrı değerlendirilerek, neden sonuç ilişkisinin de ortaya konularak sadece tespit edilen sorumluluk türü yönünden rapor düzenlenmesi gerektiği” ifade edilmiştir (Konu hakkında detaylı bilgiye “Vergi İncelemeleri – 2 Vergi İnceleme Süreci” başlıklı makalelerimizden ulaşabilirsiniz). Bu kapsamda tarhı öngörülen vergi/cezaya karşı SMM, SMMM ve YMM’lerin uzlaşma (ya da indirim) yoluna başvurma imkânları bulunmamaktadır.

l- 5604 sayılı Kanunun 1’inci maddesinin (2) numaralı fıkrasının;

√ (b) bendine göre, ikmalen, re’sen veya idarece yapılan tarhiyata ilişkin olup vadesi mali tatile rastlayan vergi, resim ve harçlar ile vergi cezaları ve gecikme faizlerinin ödeme süresi (her iki uzlaşma sonucu tahakkuk eden vergi/ceza bu kapsamdadır),

√ (c) bendine göre, tarh edilen vergilere ve/veya kesilen cezalara karşı uzlaşma talep etme veya cezada indirim hükümlerinden yararlanmak amacıyla yapılacak başvurulara ilişkin süreler (tarh edilen vergiler dendiğinden tarhiyat sonrası uzlaşma kastedilmektedir),

mali tatilin son gününü izleyen tarihten itibaren yedi gün uzamış sayılacaktır.

1 Sıra No.lu Mali Tatil Uygulaması Hakkında Genel Tebliğin 4/3. maddesine göre;

√ Dileyen mükelleflerin, adlarına tarh edilen vergi ve kesilen cezalara karşı mali tatil süresi içinde de uzlaşma veya cezada indirim talebinde bulunabilmesinin mümkün olduğu,

√ Gerek tarhiyat öncesi gerekse de tarhiyat sonrası uzlaşmayla ilgili olarak, mükelleflerin bu yönde bir talebi olmadığı müddetçe, mali tatil süresi içinde uzlaşma günü verilemeyeceği,

√ Mükellefin talebi üzerine uzlaşma gününün mali tatil süresi içinde bir tarih olarak belirlenmesi halinde uzlaşma görüşmesinin bu tarihte yapılmasına engel bir durum olmadığı,

ifade edilmiştir. Mali tatil uygulamasının 2024 yılında 02.07.2024 Salı günü başlayıp, 20.07.2024 Cumartesi günü sona ereceğini hatırlatmamız yerinde olacaktır.

m-VUK’da ve Tarhiyat Öncesi/Sonrası Uzlaşma Yönetmeliklerinde tahsilinden vazgeçilecek vergi ve ceza için alt/üst limit belirlemesi yapılmamıştır. Buna karşın vakaya göre değişkenlik göstermekle birlikte uzlaşma görüşmelerinde vergi aslının kendisinde indirim yapılmamakta ancak vergi cezalarının %80’i silinmektedir. Ancak zaman zaman uzlaşmanın sonradan kabul edilmesi hali için komisyonun son teklifine bu oranların yansımadığını ve mükellef aleyhine oranlarda değişiklik olduğuna da denk geldiğimizi belirtmek isteriz.

n- Uzlaşma vaki olmamış ve yargı yoluna gidilmemiş ise vergi ve cezalar;

√ Taksit zamanlarından önce tahakkuk etmiş olması halinde, taksit süreleri içinde,

√ Taksit sürelerinin tamamen geçmesinden sonra tahakkuk etmiş olması halinde, tahakkuk tarihinden itibaren bir ay içerisinde,

√ Taksit süresinin kısmen geçmesinden sonra tahakkuk etmiş olması halinde, yalnızca süresi geçen taksit için tahakkuk tarihinden itibaren bir ay içerisinde,

√ Memleketi terk edenler, ölüm ve benzeri haller dolayısıyla mükellefiyetleri kalkanlar adına ikmalen, re’sen veya idarece tarh olunan vergiler bakımından, tahakkuk tarihinden itibaren bir ay içerisinde,

√ Uzlaşma başvurusuna konu edilen vergi ve cezaların, dava açma süresinin bittiği tarihten itibaren bir ay içerisinde,

ödenmesi gerekir.

o-Mükelleflerin tarhiyat öncesi uzlaşmadan mı yoksa tarhiyat sonrası uzlaşmadan mı yararlanması daha avantajlıdır sorusuna zaman zaman muhatap olunabilmektedir. Öncelikle vergi/ceza ihbarnamesiyle tebliğ edilen vergi/cezalar için (sonradan kabul hali hariç) tarhiyat öncesi uzlaşma hakkı bulunmadığını ve sadece vergi incelemesi sonucu tarh edecek vergiler için seçimlik olarak tarhiyat öncesi ya da tarhiyat sonrası uzlaşma yöntemlerden sadece birinin kullanabileceğini tekrar belirtmemiz gerekir. Diğer taraftan uzlaşma yönteminin seçiminde mükelleflerin aşağıdaki unsurları dikkate alması yerinde olacaktır.

√ Yukarıda yaptığımız kıyaslamadan hareketle iki uzlaşmanın da kapsamı, indirim uygulaması, gecikme faizinin hesaplanması hususlarında önemli ölçüde benzerlik bulunmakta ve her iki uzlaşma yönteminde ödeme süresi uzlaşma tutanağının tebliğinden itibaren bir aydır.

√ Tarhiyat öncesi uzlaşma daha önceki bir sürede tamamlandığından vergi aslı için daha düşük tutarda gecikme zammına katlanılmaktadır. Ancak burada mükellefin avantajlı mı yoksa dezavantajlı mı olduğu hususu gecikme faizi oranıyla, kullanılan yabancı kaynak maliyetiyle ya da mahrum kalınan kazançla (faiz, kar vs) kıyas yapılarak tespit edilmesi gerekir. Diğer taraftan gecikme faizinin gelir/kurumlar vergisi yönünden KKEG niteliğinde olduğunu da hatırlatmamız yerinde olur.

√ Vergi ziyaı cezaları gecikme faizine, usulsüzlük ve özel usulsüzlük cezaları ise hem gecikme faizine hem de gecikme zammına tabi olmadığı düşüldüğünde içerisinde vergi aslı olmayan ya da (uzlaşılan) vergi ziyayı ile usulsüzlük/özel usulsüzlük cezalarına nispeten daha az olan tarhiyatlar için tarhiyat sonrası uzlaşma daha avantajlı olabilmektedir.

√ Tarhiyat öncesi uzlaşmalarda uygulamada vergi ziyaı, usulsüzlük/özel usulsüzlük cezalarına uzlaşma tutanaklarının kesinliği ve tahakkuk yerine geçmesi sebebiyle vergi daireleri tarafından VUK’un 339. maddesi kapsamında tekerrür hükümleri uygulanmaz. Bir bakıma tarhiyat öncesi uzlaşmalarda tekerrür hususunun vergi müfettişi/uzlaşma komisyonu tarafından değerlendirilerek uzlaşma sağlandığı varsayımı yapılabilir. Tarhiyat sonrası uzlaşmalar ise tekerrür hükümleri dikkate alınarak düzenlenen ihbarnameler üzerine yapılmaktadır. Haliyle tekerrür hükümleri uygulanması gereken mükellefler için tarhiyat öncesi uzlaşma daha avantajlı hale gelebilmektedir.

√ Tarhiyata konu vergi ve kesilmesi öngörülen cezalar için uzlaşmaya mı yoksa yargı yoluna mı başvurulacağı hususunda vergi inceleme raporları, eleştiriler ve bunların yasal dayanakları ile emsal yargı kararları dikkate alınarak karar verilecekse tarhiyat sonrası uzlaşma mükellefe daha fazla sürede kazandıracaktır.

√ Vergi hukukunda birçok husus (Vergiye uyumlu mükelleflere %5 indirim, vergi affı ya da yapılandırma yasaları) gibi verginin/cezanın kesinleşmesine/tahakkukuna bağlanabilmektedir. Bu durumda yakın bir gelecekte bir vergi affı beklentisi varsa mükellef için zaman kazanmak adına tarhiyat sonrası uzlaşma daha avantajlı olabilir. Hatırlanacağı üzere yakın geçmişte düzenlemeye konu olan vergi affı yasalarında kesinleşmeyen alacakların %50’sinin tahsilinden vazgeçilmişti.

√ Yukarıda yaptığımız açıklamalar haricinde tarhiyata konu vergi/cezanın tutarının düşük olması, yapılan hesaplama sonucu iki tarhiyat arasında dikkate değer bir fak bulunmaması, sürecin çok uzatılmak istenmemesi gibi sebeplerle bir an önce vergi incelemesinin külfeti tespit edilmek/ödenmek isteniyorsa tarhiyat öncesi uzlaşma tercih edilmesi daha uygun olacaktır.

Görüldüğü üzere hangi uzlaşma yöntemi tercih edilmeli sorusu, tarhiyatın içeriği, ceza geçmişi, karşılaştırmalı hesaplamalar, yakın tarihteki beklentiler, tarhiyatın kesinleşmiş olmasının sağladığı fayda ya da zararlar vaka ve mükellefe göre farklılık göstermektedir.

ö- GİB’in 2023 Yılı Vergi Harcamaları Raporunda;

√ Kamu maliyesi literatüründe vergi harcamalarının tanımı konusunda tam bir uzlaşı bulunmamakla birlikte en genel tanımıyla vergi harcamasının, “Standart Vergi Sistemi”nden (benchmark) sapmaların sebebiyet verdiği vergi kayıpları olduğu,

√ Standart vergi sisteminden sapmalar ise vergi indirimi, indirimli vergi oranı, vergi istisnası, mahsubu, muafiyeti ve vergi ertelemelerinden oluştuğu,

ifade edilmiştir. Buradan hareketle sonuçları itibariyle benzerlik gösterse de uzlaşmanın bir vergi harcaması olmadığını, raporda vergi türü bazında muafiyet, istisna ve indirimlere ilişkin tutar ve istatistiklere yer verilmiş olmakla birlikte uzlaşmaya bilgiye yer verilmemesi halinin bu görüşü desteklediğini söyleyebiliriz. Amacına ulaşmış ya da amacı dışında kullanılan/amacı dışına taşmış, haksız rekabete neden olan, kamuya maliyeti faydasına oranla çok daha yüksek olan vergi harcaması niteliğindeki muafiyet, istisna ve indirimlere ilişkin düzenlemelerin gözden geçirilerek yeniden düzenlenmesi yerinde olmakla birlikte uzlaşma müessesinin bu kapsamda değerlendirilmemesi gerektiğini söyleyebiliriz.

3-İstatistikler

a-Tarhiyat Öncesi Uzlaşma

VDK’nın 2022 ve 2023 yıllarına ait faaliyet raporlarında yer verilen Tarhiyat Öncesi Uzlaşma Komisyonlarında değerlendirilen vergi inceleme sonuçlarına ilişkin bilgilere aşağıda yer verilmiştir.

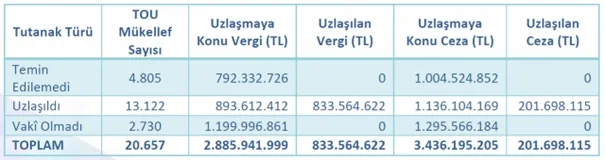

2022 Yılına ilişkin tutanak türlerine göre tarhiyat öncesi uzlaşma (TÖU) sonuçları:

2023 yılına ilişkin tutanak türlerine göre tarhiyat öncesi uzlaşma (TÖU) sonuçları:

Bu istatistiklere göre 2022 ve 2023 yıllarında toplam olarak;

» 279 mükellefin tarhiyat öncesi uzlaşma talebinde bulunduğu, bu mükelleflerin 22.026 tanesiyle uzlaşma sağlandığı, mükellef bazında uzlaşma oranının %59 olarak gerçekleştiği,

» Uzlaşmaya konu vergi aslının 1.453.531.255 TL olduğu, uzlaşma sonucunda bu tutarın 1.376.586.330 TL’ye indirildiği ve vergi aslı bazında uzlaşma oranının %95 olarak gerçekleştiği,

» Uzlaşmaya konu ceza tutarının 2.007.916.960 TL olduğu, uzlaşma sonucunda bu tutarın 351.768.947 TL ‘ye indirildiği ve ceza bazında uzlaşma oranının %18 olarak gerçekleştiği,

görülmektedir. Diğer taraftan bahse konu faaliyet raporlarında bahsedildiği üzere haklarında vergi tarhı ve ceza kesilmesi önerilen mükelleflerin bir kısmının 7326 ve 7440 sayılı Kanunun sayılı Kanunların 4’üncü maddesinin 6’ncı maddesi gereği tarhiyat öncesi uzlaşma haklarından vazgeçmiştir. Bir kısım mükellefler ise yine af yasaları kapsamında vergi/matrah artırımı hükümlerinden yararlandıklarından dolayı vergi incelemesine tabi tutulmamıştır. Haliyle sıkça düzenlemeye konu olan vergi affı düzenlemeleri olmasaydı gerek uzlaşmaya başvuru sayısının/tutarının gerekse uzlaşılan vergi/ceza tutarının çok daha fazla olacağını tahmin etmek zor değildir.

(Oran ve tutarlarla ilgili açıklamaya kısmi uzlaşma hali dahil edilmemiştir.)

b-Tarhiyat Sonrası Uzlaşma

GİB’in Faaliyet raporlarında yer alan bilgiler dahilinde hazırlanan 2022 ve 2023 Yılları Türkiye Geneli Tarhiyat Sonrası Uzlaşma sonuçlarına aşağıda yer verilmiştir.

| Açıklama | 2022 | 2023 | Toplam |

| Toplam Dosya Sayısı | 37.940 | 43.708 | 81.648 |

| Uzlaşılan Dosya Sayısı | 36.321 | 38.895 | 75.216 |

| Uzlaşmaya Konu Olan Vergi | 221.973.195 | 252.032.864 | 474.006.059 |

| Uzlaşma Sonucu Vergi | 214.851.945 | 242.692.396 | 457.544.341 |

| Uzlaşmaya Konu Vergi Ziyaı Cezası | 385.115.068 | 659.832.615 | 1.044.947.683 |

| Uzlaşma Sonucu Vergi Ziyaı | 66.239.970 | 113.419.586 | 179.659.556 |

| Uzlaşmaya Konu ÖUC | 116.463.882 | 337.578.759 | 454.042.641 |

| Uzlaşma Sonucu ÖUC | 21.000.240 | 63.285.121 | 84.285.361 |

| Uzlaşmaya Konu UC | 581.321 | 806.114 | 1.387.435 |

| Uzlaşma Sonucu UC | 112.978 | 120.614 | 233.592 |

Not: Uzlaşmaya konu vergi ve vergi ziyaı cezası tutarına, geçici vergi aslı ve buna ilişkin ceza dahildir. Ancak, uzlaşılan bu tutarlara normal vade tarihinden uzlaşma tutanağının imzalandığı tarihe kadar geçen süre için hesaplanacak gecikme faizi tutarları dahil değildir.

Bu bilgilerden hareketle 2022 ve 2023 yıllarında toplam olarak;

» 648 tarhiyat sonrası uzlaşma talebinde bulunduğu, bunların 75.216 tanesiyle uzlaşma sağlandığı, dosya bazında uzlaşma oranının %92 olarak gerçekleştiği,

» Uzlaşmaya konu vergi aslının 474.006,059 TL olduğu, uzlaşma sonucunda bu tutarın 457.544.341 TL’ye indirildiği ve vergi aslı bazında uzlaşma oranının %97 olarak gerçekleştiği,

» Uzlaşmaya konu vergi ziyaı cezası tutarının 1.044.947.683 TL olduğu, uzlaşma sonucunda bu tutarın 179.659.556 TL ‘ye indirildiği ve vergi ziyaı cezası bazında uzlaşma oranının %17 olarak gerçekleştiği,

» Uzlaşmaya konu özel usulsüzlük cezası tutarının 454.042.641 TL olduğu, uzlaşma sonucunda bu tutarın 84.285.361 TL ‘ye indirildiği ve özel usulsüzlük cezası bazında uzlaşma oranının %19 olarak gerçekleştiği,

» Uzlaşmaya konu usulsüzlük cezası tutarının 1.387.435 TL olduğu, uzlaşma sonucunda bu tutarın 233.592 TL ‘ye indirildiği ve usulsüzlük cezası bazında uzlaşma oranının %17 olarak gerçekleştiği,

görülmektedir. Vergi affı yasalarının tarhiyat öncesi uzlaşmada olduğu gibi tarhiyat sonrası uzlaşma üzerinde de olumsuz etkileri bulunmaktadır. Ayrıca GİB’in 2023 yılı Faaliyet Raporunda daha yüksek tutardaki vergi/cezalar için kurulan Merkezi Uzlaşma Komisyonunda ve Vergi Daireleri Koordinasyon Uzlaşma Komisyonunda yapılan uzlaşma görüşmelerinde Türkiye genelinden çok daha düşük oranda uzlaşma sağlandığı görülmektedir.

c-Tarhiyat Öncesi ve Tarhiyat Sonrası Uzlaşma Toplamları

| Açıklama | 2022 | 2023 | Toplam |

| Uzlaşma Talep Eden Mükellef/Dosya | 58.597 | 60.330 | 118.927 |

| Uzlaşma Temin Edilen Mükellef/Dosya | 49.443 | 47.799 | 97.242 |

| Uzlaşmaya Konu Vergi | 1.115.585.607 | 811.951.707 | 1.927.537.314 |

| Uzlaşılan Vergi | 1.048.416.567 | 785.714.104 | 1.834.130.671 |

| Uzlaşmaya Konu Ceza (Vergi Ziyaı + ÖUC + UC) | 502.160.271 | 998.217.488 | 1.500.377.759 |

| Uzlaşılan Ceza | 87.353.188 | 176.825.321 | 264.178.509 |

GİB ve VDK’nın faaliyet raporlarından alınan ve yukarıda yer verilen bilgiler dahilinde 2022 ve 2023 yılında toplam olarak;

» 927 uzlaşma talebinde bulunduğu, bunların 97.242 tanesiyle uzlaşma sağlandığı, dosya/mükellef bazında uzlaşma oranının %82 olarak gerçekleştiği,

» Uzlaşmaya konu vergi aslının 1.927.537.314 TL olduğu, uzlaşma sonucunda bu tutarın 1.834.130.671 TL’ye indirildiği ve vergi aslı bazında uzlaşma oranının %95 olarak gerçekleştiği,

» Uzlaşmaya konu ceza (VZC, ÖUC, UC) tutarının 1.500.377.759 TL olduğu, uzlaşma sonucunda bu tutarın 264.178.509 TL ‘ye indirildiği ve cezası bazında uzlaşma oranının %18 olarak gerçekleştiği,

görülmektedir.

d-Vergi Yargısı İstatistikleri

Anayasanın “Hak Arama Hürriyeti” başlıklı 36. maddesine göre; herkes, meşru vasıta ve yollardan faydalanmak suretiyle yargı mercileri önünde davacı veya davalı olarak iddia ve savunma ile adil yargılanma hakkına sahiptir. Hiçbir mahkeme, görev ve yetkisi içindeki davaya bakmaktan kaçınamaz.

Ülkemizde vergi davaları hali hazırda hadler de dikkate alınarak Vergi Mahkemesi, Bölge İdare Mahkemesi (istinaf) ve Danıştay (temyiz) olmak üzere bir, iki ve üç dereceli olarak devam edebilmektedir (Anayasa Mahkemesinin 26.10.2023 tarih ve E:2023/81, K.2023/184 sayılı 21.09.2024 yürürlük tarihli Kararı ile 26.07.2023 tarih ve E: 2023/36, K. 2023/142 sayılı 13.07.2024 yürürlük tarihli Kararı sonrasında yeni bir düzenleme yapılmazsa belirlenen limitler altında kalan davalar için dahi yürürlük tarihleri de dikkate alınarak istinaf ve temyiz yolu açılacaktır). Ayrıca Bölge İdare Mahkemeleri ile Danıştay bünyesinde Vergi Dava Daireleri Kurulu oluşturulduğunu hatırlatmamızda fayda bulunmaktadır. Diğer taraftan mükelleflerin iç hukuk yollarını tükettikten sonra Anayasa Mahkemesine müracaat hakları da mevcuttur.

Adli Sicil İstatistiklerine göre 2023 yılında;

Vergi Mahkemelerindeki dosya sayısının 139.329 adet olduğu, bu dosyaların 31.004 adedinin 2024 yılına devrettiği, 108.325 adedinin karara bağlandığı; bu kararların 46.008 adedinde iptal (mükellef lehine), 8.603 adedinin kısmen iptal/ret, 23.332 adedinde ret (idare lehine), 30.382 adedinde diğer (ilk inceleme üzerine dilekçe ret, merciine tevdi, merci tayini-bağlantı, diğer kararlar) yönünde karar verildiği, bu durumda kararların %50,41’inin mükellef lehine/kısmen mükellef lehine, %21,54 idare lehine, %28,05’lik kısmının ise büyük bir bölümünün eksiklikler tamamlandıktan ya da ilgili merciye tayininden sonra yargılamaya devam edileceği görülmektedir.

Vergi Dava Dairelerindeki dosya sayısının 98.796 adet olduğu, bu dosyaların 16.794 adedinin 2024 yılına devrettiği, 82.002 adedinin de ise karara bağlandığı görülmektedir.

C.DEĞERLENDİRME VE SONUÇ

Mükelleflerin vergi/ceza ihbarnamesi ile tebliğ edilen vergi ve cezalar için tarhiyat sonrası, vergi incelemesi kaynaklı henüz tarh edilmeyen vergi ve cezalar için ise tarhiyat öncesi uzlaşma yöntemi ile yargı yoluna başvurmadan idare ile anlaşma imkanları (hakları) mevcuttur. Bu hakkın kullanımı zorunlu olmayıp mükellef dilerse vergi/ceza ihbarnamesinin tebliğinden itibaren 30 gün içinde tercihine göre indirim talep edebilir ya da hak arama hürriyeti kapsamında yargı yoluna başvurabilir.

Ülkemizde vergi yargısı Anayasa Mahkemesi hariç üç dereceli olarak ilerlemekte bu süre/süreç ise idare açısından vergi alacağının kesinleşmesine, bazı hallerde de alacak kesinleşse dahi tahsil kabiliyetinin yok olmasına ya da tahsilatın gecikmesine sebebiyet verebilmektedir. Diğer taraftan yargı süre/sürecinin mükellefler üzerinde huzursuzluğa neden olduğu kuşkusuzdur. Yargılama aşamasında dahi bazı hallerde kanun yolundan vazgeçilmesi mümkündür.

Uzlaşma müessesenin, Anayasanın verginin kanuniliği, eşitlik ve hak arama hürriyeti ilkelerine aykırılık teşkil ettiği ileri sürülmesine karşın 60 yılı aşkın bir süredir mevzuatımızda yer almakta ve ülkemizde oldukça yoğun olarak uygulanmaktadır. Vergi/ceza alacağından kısmen de olsa vazgeçilmesi sebebiyle vergi gelirlerinde azalmaya neden olduğu, uzlaşma komisyonlarının ilave maliyet oluşturduğu gibi nedenlerle bir çok gelişmiş ülkede de uygulamaya konu olan bu müessesenin kaldırılacağı / etkisizleştirileceği söylemleri son günlerde herkesin malumudur. Benzer eleştirilerin indirim müessesesi için de yapılması mümkündür.

Uzlaşma hakkının kaldırılması/etkisizleştirilmesi halinde;

√ Uzlaşma görüşmeleri sayesinde idareye vakaya göre işlem yapma, mükellefe ise yaptığı işlemin gerekçesini/yasal dayanağını açıklama böylelikle de taraflara müzakere imkânı sağladığı (İstatistiklerle, genel uygulamadaki oran farklılıkların bu gerekçeyle izahı mümkündür),

√ Uzlaşma sağlayan mükelleflerin (2022 ve 2023 toplamı 97.242’dir) önemli bir kısmının iptal davasına konu olacağı bu hususun yargı sistemi üzerinde ağır bir yük oluşturacağı,

√ Dava sonuna kadar, davaya konu vergi ve cezanın tahsilinin duracağı (İYUK’un 27/4. maddesi),

√ Adli sicil istatistiklerine göre, vergi mahkemelerinin 2021 yılında %13,49’luk, 2022 yılında %18,82’lik, 2023 yılında ise %21,54’lük bir kısmında ret kararı (İdare lehine) verdiği (bu oranlara ilk inceleme üzerine ret, merciine tevdi gibi kararlar dahil değildir), yargılama sürecinde tarafların birbirlerine cephe aldıkları ve tarafların gerek birbirleriyle olan ilişkilerinin gerekse meslek mensubuyla olan ilişkilerinin zarar gördüğü, bu durumun ve istatistiklerin (mükellefler nezdinde kuvvetle muhtemel davayı kazanırız intibası oluşturduğu gerekçesiyle) vergiye uyumu azalttığı,

√ Mükellefin ret kararını üst mahkemeye taşıma hakkı bulunduğu ve yürütmenin durdurulmasını talep edebileceği, bu aşamada vergiyi/ceza mükelleften tahsil edilse dahi kararın idare aleyhine kesinleşmesi halinde tahsil edilen vergilerin/cezaların faiziyle geri ödenmesi gerekeceği,

√ Ret kararı İdare lehine kesinleşse dahi yargı süre/sürecinin uzunluğu sebebiyle mükelleften fiili tahsilat yapılamayabileceği,

√ Mahkemenin iptal kararı (mükellef lehine) vermesi halinde ise yargılama masrafları ve karşı vekalet ücretleri gibi maliyetler sebebiyle Kamunun çok daha fazla zarara uğrayabileceği,

√ Mahkeme kararı mükellef lehine kesinleşse dahi yargılama süre/sürecinin ilave zamana, maliyete ve baskıya neden olduğu ve ticari hayatını olumsuz etkileyebileceği, bazen de sürecin beka sorununa sebep olabileceği bu sebeple çoğu mükellefin vergi/ceza ihbarnamesine karşı dava açmaktansa uzlaşma yoluna gittiği,

√ Benzer vakalar için yargının farklı kararlar verebildiği haliyle yargılama sürecinin taraflar için belirsizliğe neden olduğunu, buna karşın Kanun ve yönetmeliklerde belirlenmiş bir sınır olmamakla birlikte uygulamada, uzlaşmada genel itibariyle vergi aslında indirim yapılmadığı cezaların ise %80’i silindiği haliyle uzlaşma müessesesinde sonucun daha belirgin olduğu,

√ Uzlaşma müessesi aracılığıyla Kamu açısından vergi alacağı, mükellef açısından ise vergi borcu yargıya göre çok daha kısa bir sürede kesinleştiği, bu hususunun ise tahsilatı olumlu yönde etkilediği (Uzlaşma sonucu düzenlenen tutanaklar kesin olsa da kısmi vergi hataları hariç vergi hataların düzeltilmesi mümkündür),

√ Uzlaşmanın kaldırılması/etkinliğinin törpülenmesi halinde mükelleflerin önemli bir kısmının VUK’un 376. maddesi kapsamında indirim talep etmek suretiyle dava hakkını kullanmayacakları varsayımının gerçeği yansıtmayabileceği, bu müessesenin mükellefe kendini izah etme (manevi tatmin) imkanı vermediği, vergi aslını kapsamadığı, cezaların %50’sinin silinmesine olanak tanıdığı, haliyle uzlaşmaya oranla daha az avantaj sağladığı, bu yöntemin daha çok uzlaşma kapsamında olmayan cezalar için (2023 yılı için 23.000 TL altındaki) talep gördüğü,

hususları dikkate alınmalıdır. Diğer taraftan kanunla sağlanan hakkın uygulamada mükellefin elinden alınması halinin İdareye olan güveni sarsacağı (senin haklılığın/haklılık payının, izahının önemi yok intibası uyandırır) ayrıca vergi tahsilatını artırmayacağı gibi azaltması üstüne oluşturulan komisyonlar sebebiyle ilave maliyete neden olacağı buna karşın;

√ Uzlaşma talebinin dava için ön şart haline getirilmesi (Ceza Muhakemesi Kanununun 253. maddesinde uzlaştırmaya, İş Mahkemeleri Kanununun 3. maddesinde ise arabuluculuğa dair benzer hükümler mevcuttur)

√ Uzlaşılan verginin/cezanın tamamının/bir kısmının peşin/taksitler halinde ödenme şartının aranması,

√ Uzlaşılan vergi ziyaı cezasının süresinde ödenmesi halinde vergiye uyumlu mükelleflere sağlanan %5’lik indirim imkanından yararlanma imkanının sağlanması,

√ Uzlaşılan vergi/cezalar için VUK’un 376. maddesinin (indirim) uygulama alanının genişletilmesi,

√ Yargıya intikal eden uyuşmazlıkların da uzlaşma kapsamına alınması (ya da VUK’un Kanun Yolundan Vazgeçme maddesinin yargılamanın her safhası için uygulanabilir hale getirilerek oransal olarak cazibesinin artırılması)

√ VUK’un mükerrer 227. maddesi kapsamında sorumluluk yüklenen meslek mensuplarına uzlaşma/indirim imkânı sağlanması,

gibi düzenlemeler ile,

√ Vergi/varlık barışı, matrah/vergi artırımı gibi düzenlemelere sıkça müracaat edilmemesi,

bu müessesenin uygulama alanını/etkinliğini ve vergi tahsilatını artıracağı görüşündeyiz.

Vergi mevzuatının genişliği, matraha ulaşırken yapılan çoğu hesaplamaların (indirimli kurumlar, finansman gider kısıtlaması, transfer fiyatlandırması, örtülü sermaye gibi) karmaşıklığı, idare ve yargı arasındaki görüş farklılıkları, kazancın/faaliyetin birden fazla ülkeye yayılması, vergi hataları, uygulamadaki sorunlar/boşluklar/farklılıklar gibi unsurların sebebiyet verdiği sorunların çoğunlukla uzlaşma müessesesi aracılığıyla çözüldüğü zaten bir çok düzenlemeyle kamu otoritesinin de esasında tercihinin bu yönde olduğu göz önünde bulundurulmalıdır. Daha net bir ifadeyle uzlaşma müessesesine vergi harcaması gibi yaklaşarak bu düzenleme olmasa daha fazla vergi tahsil ederdik yaklaşımının istenen amaca ulaşmaya katkı sağlamayacağı, idare ile mükellef arasındaki vergi sorunları kaynaklı iletişimin ve müzakere imkanının ortadan kaldırılmaması bilakis etki alanının genişletilmesi gerektiği görüşündeyiz.

Uzlaşma talebinde bulunan mükelleflere uzlaşma görüşmelerinde indirim yapılmayarak uzlaşmanın etkisizleştirilmesi halinde dahi uzlaşmanın dava açma süresi açısından mükelleflere fayda sağlayabileceği hususunu hatırlatmamız yerinde olacaktır. Diğer taraftan tarhiyat öncesi uzlaşmaları için uzlaşmadan vazgeçilecekse bu hususa ilişkin talebin süresinde yapılması, uzlaşma görüşmelerine katılınacaksa yetkilinin/vekilinin uzlaşma günü ve saatinde hazır bulunması, uzlaşma görüşmelerine muhakkak meslek mensubuyla katılımın sağlanması, görüşmelerinin dikkatli takip edilerek sonucun tutanaklara doğru şekilde geçirilmesi elzem derecede önemlidir.

Doğan ÇENGEL

Yeminli Mali Müşavir

Bağımsız Denetçi

Volkan DEMİRCİOĞLU

Yeminli Mali Müşavir

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.alomaliye.com/2024/07/16/uzlasma/

Kaynakça

– 213 Sayılı Vergi Usul Kanunu ve 306 Sıra No.lu VUKGT

– 5604 Sayılı Malî Tatil İhdas Edilmesi Hakkında Kanun ve 1 Sıra No.lu Genel Tebliğ

– 5271 Sayılı Ceza Muhakemesi Kanunu

– 7036 Sayılı İş Muhakemesi Kanunu

– 1136 Sayılı Avukatlık Kanunu

– 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu

– 4458 Sayılı Gümrük Kanunu

– Tarhiyat Öncesi Uzlaşma Yönetmeliği

– Uzlaşma Yönetmeliği

– GİB, Tarhiyat Öncesi Uzlaşma Broşürü, Haziran/2024

– GİB, Tarhiyat Sonrası Uzlaşma Broşürü, Haziran/2024

– GİB, Vergi Cezalarında İndirim Broşürü, Eylül/2022

– GİB, 2022 ve 2023 Yılları Faaliyet Raporları

– VDK, 2022 ve 2023 Yılları Faaliyet Raporları

– GİB, 2023 Yılı Vergi Harcamaları Raporları

– Adalet Bakanlığı, Adli Sicil ve İstatistik Genel Müdürlüğü, Adalet İstatistikleri, 2023

– Gelirler Genel Müdürlüğünün 11.01.2001 tarih ve B.07.0.GEL.0.28/2864-124-2892/1520 sayılı özelgesi

-– Gelirler Genel Müdürlüğünün 10.12.2004 tarih ve B.07.0.GEL.0.28/2880-5876/58920 sayılı özelgesi

– Gelirler Genel Müdürlüğünün 20.04.2005 tarih ve B.07.0.GEL.0.40/4001-115 sayılı özelgesi

– Gelirler Genel Müdürlüğünün 09.11.2004 tarih ve B.07.0.GEL.0.28/2880-5855 sayılı özelgesi

– VDK’nın 03.08.2022 Tarih ve E-55935724-010.07-1012 sayılı yazısı

– TÜRMOB Sirküler, 21.12.2023/174-1

– VDDK Uzlaşma Nedir? https://vdk.hmb.gov.tr/duyuru/uzlasma-nedir

-– Gelir İdari Başkanlığı, Vergi Terimleri Sözlüğü, https://teknoloji.gib.gov.tr/vergi-terimleri-sozlugu

– Anayasa Mahkemesi Norm Denetimi Basın Duyurusu; https://www.anayasa.gov.tr/tr/haberler/norm-denetimi-basin-duyurulari/konusu-581-bin-turk-lirasinin-altindaki-davalar-hakkinda-temyiz-kanun-yoluna-basvurulamamasini-ongoren-kuralin-anayasa-ya-aykiri-oldugu/

– İmdat Türkay, 2023 Yılı Uzlaşma Sonuçları ve Daha Etkin Bir Uzlaşma İçin Öneriler

– Yusuf Cihad Demet, Tarhiyat Öncesi Uzlaşmanın Avantajları