Matrah güncellemesi yeniden değerleme oranına bağlı değil tamamen Cumhurbaşkanının keyfiyetine bırakılmıştır.

Her yıl açıklanan yeniden değerleme oranı kadar -ya da kendi kanununda belirttiği oranda- bazı vergi, harç ve cezalar artarken aynı zamanda bizim lehimize olan birçok istisna ile vergi dilimleri de artmaktadır. Bizim yararımıza olan bu artışların nedeni kendi kanununda yeniden değerleme oranı kadar ya da yarısı kadar artar gibi bir ibarenin olmasından kaynaklıdır. Şayet yazmıyorsa bunların artışı yeniden değerleme oranına bağlı değil, Cumhurbaşkanının isteğine bırakılmış demektir.

Ancak bu tarz bir ibare maalesef her vergi kanununda yazmayabiliyor. Yazmayan kanunlardan bir tanesi de Özel Tüketim Vergisi Kanunu'dur. Özellikle lehimize olacak değişikliklerden bir tanesi otomobillerin ÖTV tarifesidir. Ama bu değişiklik Cumhurbaşkanının takdirine bırakılmıştır.

Motorlu araçlara ilişkin ÖTV tarife basamaklarının yükselmesi otomobil alıcısı olan bizler için oldukça olumlu bir sonuç doğuracaktır. Yani şu an aldığımız bir aracı daha ucuza alabilmemizi sağlayacaktır. Örneğin 1 milyon TL'lik bir aracı 805 bin TL'ye alabilirdik.

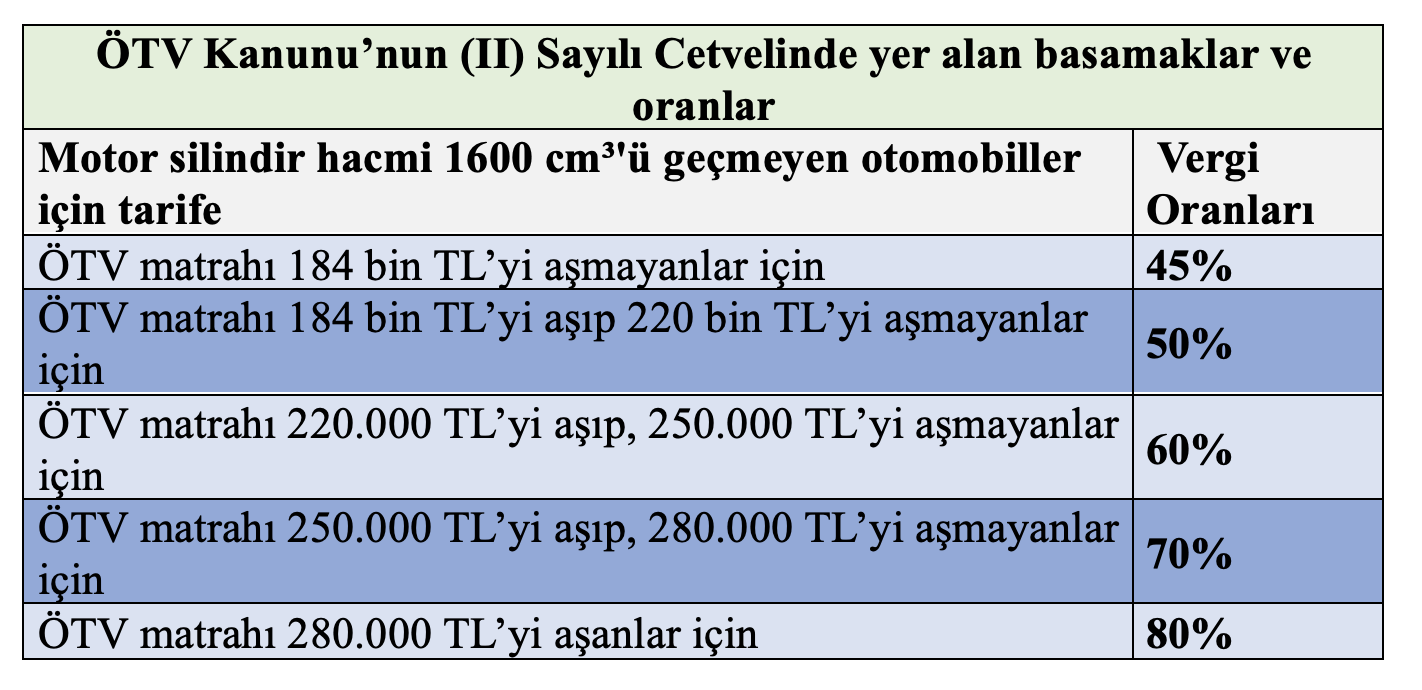

Şöyle ki aşağıda motor silindir hacmi 1600 cm³'ü geçmeyen otomobiller için ÖTV tarifesi bulunmaktadır.

Yukarıdaki tabloya göre aracın vergisiz fiyatı 184 bin TL'yi aşmıyorsa vergisiz fiyatına yüzde 45 ÖTV oranı uygulanmaktadır. Ancak aracın vergisiz fiyatı 184 bin TL ile 220 bin TL (220 bin TL dahil) arasında ise vergisiz fiyatın tamamına yüzde 50; 220 bin TL ile 250 bin TL (250 bin TL dahil) arasında ise tamamına yüzde 60; fiyatı 250 bin TL ile 280 bin TL (280 bin TL dahil) arasında ise tamamına yüzde 70; fiyatı 280 bin TL'yi aşıyorsa tamamına yüzde 80 ÖTV oranı uygulanmaktadır.

Ayrıca ÖTV dahil çıkan tutara yüzde 20 KDV de uygulanmaktadır. Tabloda görüldüğü üzere 1600 cm³'ü geçmeyen bir aracın vergisiz fiyatı 190 bin TL ise 190 bin TL'nin tamamına yüzde 50 ÖTV oranı uygulanmaktadır. Ya da son satırında görüldüğü gibi örneğin aracın vergisiz fiyatı 290 bin TL ise 290 bin TL'nin tamamına yüzde 80 ÖTV oranı uygulanmaktadır.

Böylece bugün piyasa satış fiyatı 604 bin 800 TL'nin üstünde olan motor silindir hacmi 1600 cm³'ü geçmeyen otomobillerin tamamına yüzde 80 ÖTV uygulanmaktadır.

Nasıl değişecek?

Vergi mevzuatımızın birçok yerinde mükellef lehine olan vergi dilimleri, maktu istisnalar gibi uygulamalar her yıl doğrudan yeniden değerleme oranının artışına bağlanmıştır. Bu otomatik bir hâl almıştır ve bizim lehimize bir uygulamadır. Ancak otomobiller için uygulanan matrah artışı gelir vergisi dilimi gibi yeniden değerleme oranı kadar her yıl artmamaktadır.

Hatta en son matrah güncellemesi 24 Kasım 2022'de yapıldı. 24 Kasım 2022'de yürürlüğe giren 6417 sayılı Cumhurbaşkanı Kararı ile otomobillere ilişkin hem ÖTV matrahları hem de tarifedeki matrah dilimi sayısı artırıldı.

Yani matrah güncellemesi yeniden değerleme oranına bağlı değil tamamen Cumhurbaşkanının keyfiyetine bırakılmıştır.

Ve Kasım 2022'den bu yanadır aynı tarife üzerinden devasa ÖTV ödemekteyiz. Enflasyonun bu denli yüksek olduğu bu günlerde bu tarifenin de gerçeğe uygun hale getirilmesi gerekmektedir.

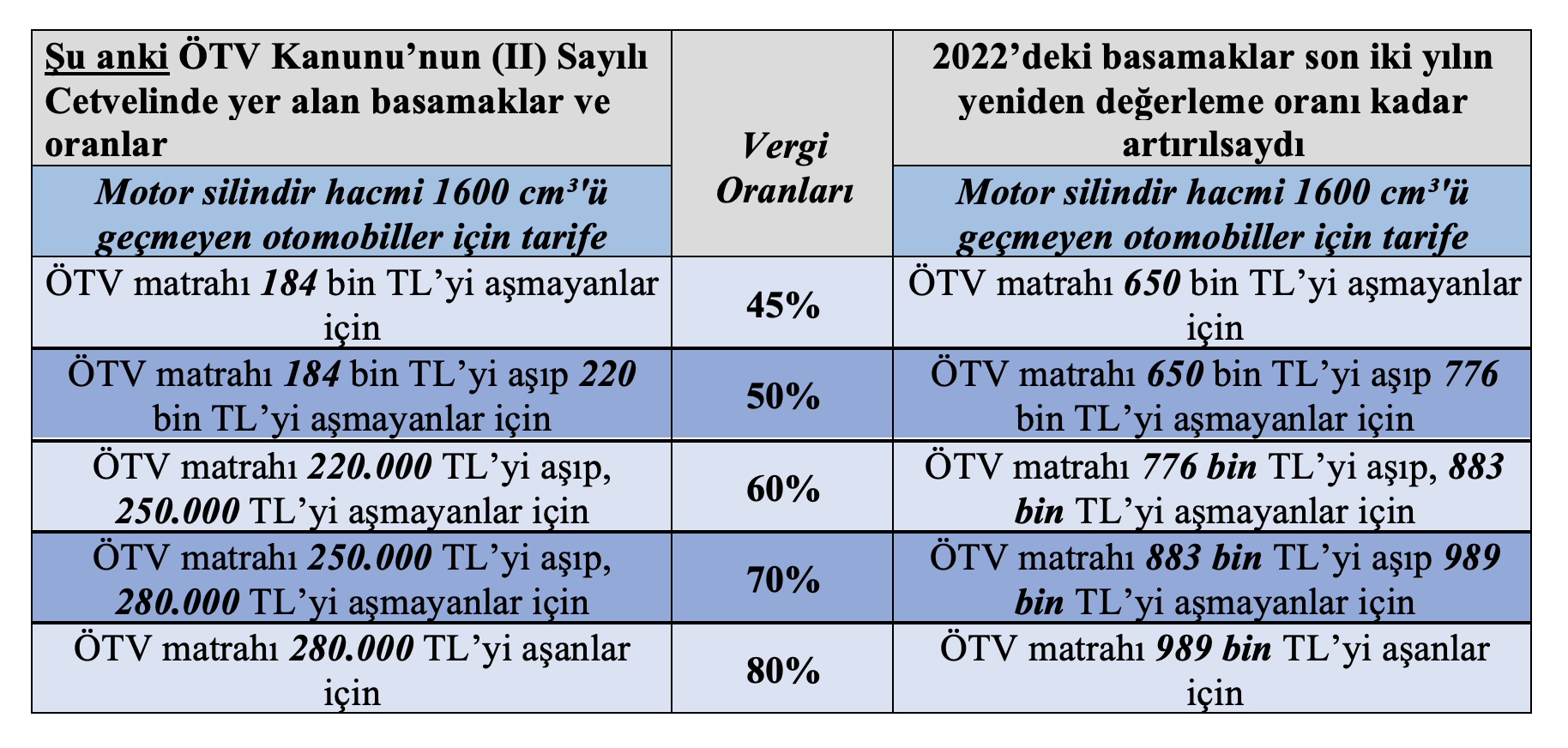

Bugünden çok fazla uzaklaşmadan otomobillere ilişkin tarifeyi sadece 2022 yılı yeniden değerleme oranı (yüzde 122,93) ve bu yıl için de yüzde 58,46 oranı (YDO) kadar artırırsak aşağıdaki yeni tarifeye ulaşmış olurduk.

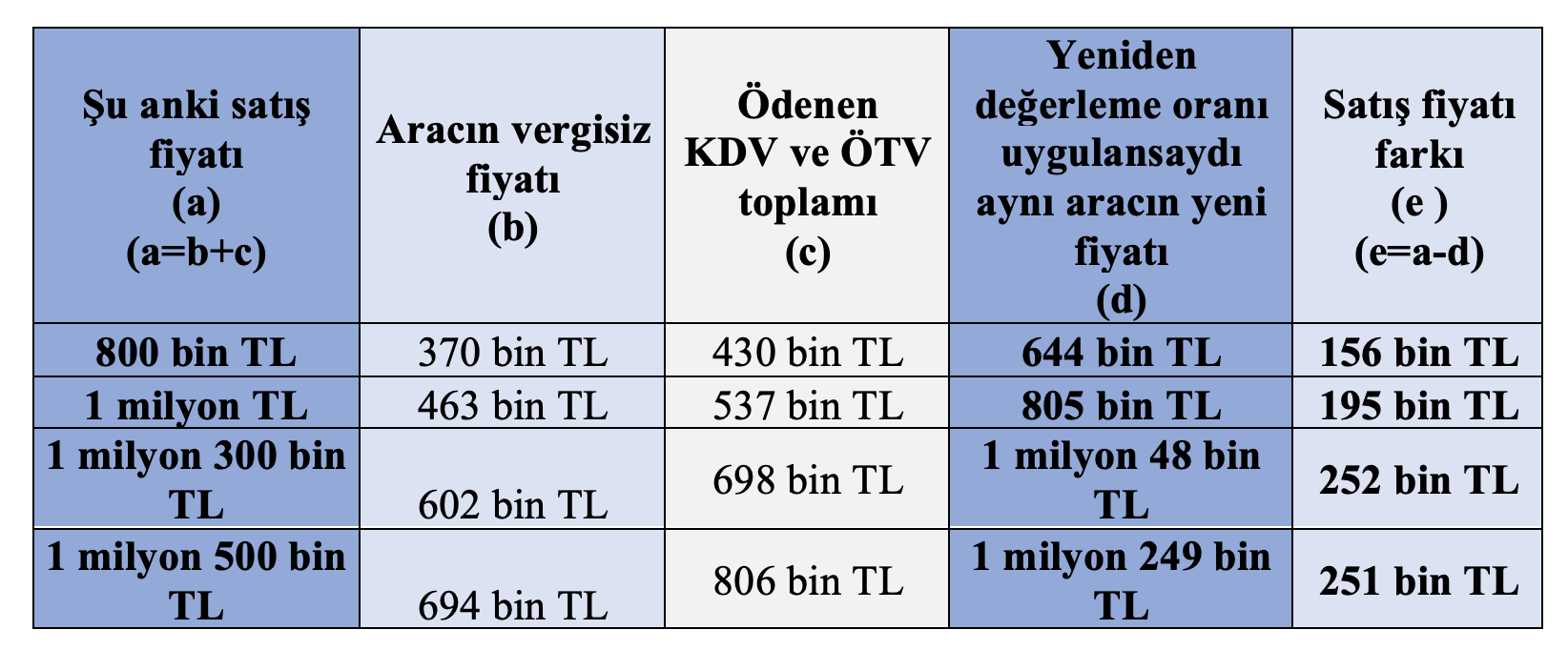

Buna göre örneğin motor silindir hacmi 1600 cm³'ü geçmeyen ve satış fiyatı 1 milyon TL olan bir otomobil için şu an 370 bin TL ÖTV ve 167 bin TL KDV ve toplamda 537 bin TL vergi ödenmektedir.

Ancak tarifedeki basamakları sadece son iki yılın yeniden değerleme oranı kadar artırılsaydı bu kez aynı otomobile 208 bin TL ÖTV, 134 bin TL KDV ve toplamda 342 bin TL vergi ödeyip aynı aracı bugün 805 bin TL'ye satın almış olacaktık. Yani aynı aracı bugün 195 bin TL daha ucuza almış olacaktık. Hatta önceki yıllarda da bu basamaklara YDO uygulansaydı aynı aracı bugün çok daha ucuza almış olacaktık.

Aşağıdaki tabloda 2024 yılında alacağımız 1600 cm³'ü geçmeyen otomobiller için şu anki fiyat ve şayet 2022 yılından bu yana yeniden değerleme oranı uygulansaydı aynı otomobilin bugünkü fiyatını görebileceksiniz.

Şayet 2022 yılından bu yana yeniden değerleme oranı uygulansaydı bugün 800 bin TL'ye aldığımız bir otomobili 644 bin TL'ye alabilirdik.

Şimşek bu konuda bir düzenleme yapar mı? bilemiyorum ama 2023 yılında motorlu araçlardan alınan ÖTV'nin toplam vergi geliri içindeki payı yüzde 10'a yakın ve bunun üzerinden ayrıca yüzde 20 KDV de bulunmaktadır. Yani tahsil edilen her 100 TL'lik vergi gelirlerinin 10 TL'si motorlu araçlardan alınan ÖTV'den elde edilmektedir.

Şayet amaç enflasyonla mücadele ise yapılması gerekenlerden biri de bu olsa gerek.

Ne yapılmalı?

Özel Tüketim Vergisi Kanunu'na tarife basamaklarının her yıl belirlenen yeniden değerleme artış oranı kadar artırılması ibaresi eklenmelidir. Çünkü matrah güncellemesi Cumhurbaşkanı tarafından her yıl düzenli olarak yapılmamaktadır. Tamamen mükellef lehine olan YDO kadar artırılmalı şeklindeki uygulama Anayasanın muhtelif ilkeleri kapsamında da dikkate alınıp ivedilikle hayata geçirilmelidir. Murat Batı

https://t24.com.tr/yazarlar/murat-bati/otomobil-fiyatlarini-dusurmek-cumhurbaskaninin-elinde,43240