7420 sayılı Kanunun 22’nci maddesiyle Kurumlar Vergisi Kanununa 32/B maddesi eklenerek sermaye azaltımında vergilemenin esasları belirlenmiştir. Konunun uygulanmasına ilişkin ayrıntılar ise 21 seri No.lu Kurumlar Vergisi Genel Tebliği ile açıklanmıştır. Yazımızda sermaye azaltımında vergilendirme konusu özetlenmiş ve aynı örnek üzerinden sermaye kalemlerinin dağılımı ile sermayede bulunma sürelerine göre sermaye azaltımı yapılan farklı senaryolarda çıkacak vergi tutarları hesaplanmıştır.

Sermaye içerisinde yer alan kalemler üç başlığa ayrılmaktadır:

1. Çekilmesi hem kurumlar vergisi hem stopaja tabi olan öz sermaye kalemleri. (Örnek: Yeniden değerleme fonları, enflasyon düzeltmesi olumlu farkları.)

2. Çekilmesi sadece stopaja tabi olan öz sermaye kalemleri. (Örnek: Geçmiş yıl kârları)

3. Çekilmesi vergilendirilmeyecek ayni ve nakdi sermaye.

a- Öz Sermaye Kalemlerinin Sermayeye Eklendiği Tarihten İtibaren 5 Tam Yıl Geçmeden Sermaye Azaltımı

Bu durumda sermaye yukarıdaki 1, 2 ve 3. maddelerdeki sıraya göre çekilmiş sayılır. Yani önce hem kurular vergisi hem stopaja tabi kalemler çekilmiş sayılır. Sonra sadece stopaja tabi kalemler çekilmiş sayılır. En son ise çekilmesi vergilendirilmeyecek ayni ve nakdi sermaye çekilmiş sayılır.

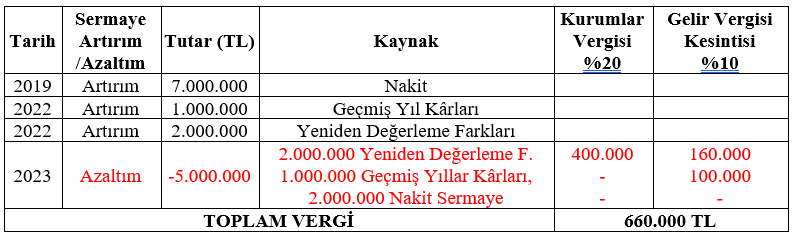

Örneğin; 2019 yılında 7.000.000 TL nakit sermaye ile kurulan bir şirket; 2022 yılında 1.000.000 TL geçmiş yıllar kârlarını ve 2.000.000 TL yeniden değerleme farkını sermayeye ekleyerek sermayesini 10.000.000 TL’ye çıkarmış ve 2023 yılında 5.000.000 TL sermaye azaltmış ise;

Bu durumda sermayeye eklenme tarihinden itibaren beş tam yıl geçmeden bir azaltım söz konusu olup, azaltılan sermaye yukarıdaki 1,2 ve 3. Maddedeki sıralamaya göre azaltılacaktır. Yani öncelikle 2.000.000 TL yeniden değerleme farkları kurumlar vergisi ve stopaja tabi tutularak azaltılacaktır. Sonra 1.000.000 TL geçmiş yıl kârı sadece stopaja tabi tutularak azaltılacaktır. Daha sonra ise 2.000.000 TL nakit sermaye vergiye tabi olmaksızın azaltılacaktır.

2.000.000 TL yeniden değerleme farkının azaltılmasından 2.000.000 *%20= 400.000 TL kurumlar vergisi ve kalan 1.600.000 TL’den %10 oranda 160.000 TL gelir vergisi stopajı hesaplanır. 1.000.000 TL geçmiş yıl kârının azaltılmasından %10 oranda 100.000 TL gelir vergisi stopajı hesaplanır. Hesaplanan toplam vergi 400.000 + 160.000 + 100.000 = 660.000 TL olacaktır.

b- Öz Sermaye Kalemlerinin Sermayeye Eklendiği Tarihten İtibaren 5 Tam Yıl Geçtikten Sonra Sermaye Azaltımı

Bu durumda her bir sermaye kalemi, toplam sermaye içerisindeki payı oranında azaltılmış sayılır.

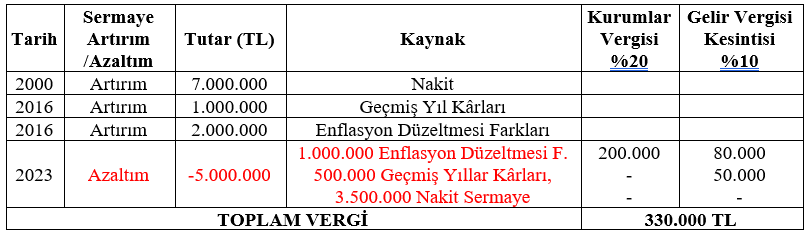

Örneğin yukarıdaki örnekle aynı tutar ve dağılımda olacak şekilde, 2000 yılında 7.000.000 TL nakit sermaye ile kurulan bir şirket; 2016 yılında 1.000.000 TL geçmiş yıllar kârlarını ve 2.000.000 TL enflasyon düzeltmesi farklarını sermayeye ekleyerek sermayesini 10.000.000 TL’ye çıkarmış ve 2023 yılında 5.000.000 TL sermaye azaltmış ise;

Bu durumda sermayeye eklenme tarihinden itibaren beş tam yıl geçtikten sonra bir azaltım söz konusudur. Azaltılan sermaye yukarıdaki her bir sermaye kaleminin toplam sermayeye içerisindeki payı oranında azaltılmış sayılır. Yani azaltılan 5.000.000 * 7.000.000/10.000.000 = 3.500.000 TL nakit sermaye vergiye tabi olmaksızın azaltılacaktır. 5.000.000 * 2.000.000/10.000.000 = 1.000.000 TL enflasyon düzeltmesi farkları kurumlar vergisi ve gelir stopaj vergisine tabi olarak azaltılacaktır. 5.000.000 * 1.000.000/10.000.000 = 500.000 TL geçmiş yıl kârları sadece stopaja tabi tutularak azaltılacaktır.

1.000.000 TL enflasyon düzeltmesi farklarının azaltılmasından 1.000.000 *%20= 200.000 TL kurumlar vergisi ve kalan 800.000 TL’den %10 oranda 80.000 TL gelir vergisi stopajı hesaplanır. 500.000 TL geçmiş yıl kârının azaltılmasından %10 oranda 50.000 TL kurumlar vergisi hesaplanır. Hesaplanan toplam vergi 200.000 + 80.000 + 50.000 = 330.000 TL olacaktır.

c- Bazı Öz Sermaye Kalemlerinin Sermayeye Eklendiği Tarihten İtibaren 5 Yıl Geçmesi Bazılarından 5 Yıldan Az Geçmesi Halinde Sermaye Azaltımı

Bu durumda sermayeye ilave edilen öz sermaye unsurlarından, öncelikle sermayeye eklenme tarihi üzerinden beş tam yılı geçmemiş olan unsurların sermayeden azaltıldığı kabul edilecektir.

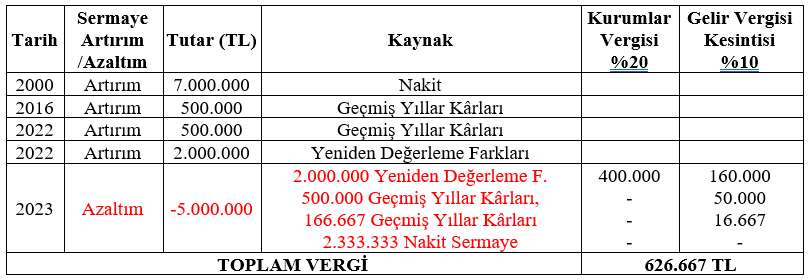

Örneğin yukarıdaki örneklerle paralel olacak şekilde, 2000 yılında 7.000.000 TL nakit sermaye ile kurulan bir şirket; 2016 yılında 500.000 TL geçmiş yıllar kârlarını, 2022 yılında 500.000 TL geçmiş yıl kârlarını ve 2.000.000 TL yeniden değerleme farklarını sermayeye ekleyerek sermayesini 10.000.000 TL’ye çıkarmış ve 2023 yılında 5.000.000 TL sermaye azaltmış ise;

Azaltılan sermaye öncelikle 5 yılı geçmeyen kalemlerden, sonra 5 yılı geçen kalemlerden azaltılmış sayılır.

5 yılı geçmeyen sermaye kalemlerinden öncelikle 2.000.000 TL enflasyon düzeltmesi farkları kurumlar vergisi ve stopaja tabi olarak azaltılacaktır. Sonra 500.000 TL geçmiş yıl kârları sadece stopaja tabi olarak azaltılacaktır.

Azaltılacak kalan 2.500.000 TL ise 5 yılı geçen kalemlerden oranlama yapılarak azaltılacaktır. 2.500.000 * 7.000.000/7.500.000 = 2.333.333 TL nakit sermaye vergiye tabi olmaksızın azaltılacaktır. 2.500.000 * 500.000/7.500.000 = 166.667 TL geçmiş yıl kârı sadece stopaja tabi olarak azaltılacaktır.

2.000.000 TL enflasyon düzeltmesi farklarının azaltılmasından 2.000.000 *%20= 400.000 TL kurumlar vergisi ve kalan 1.600.000 TL’den %10 oranda 160.000 TL gelir vergisi stopajı hesaplanır. 500.000 TL geçmiş yıl kârının azaltılmasından %10 oranda 50.000 TL gelir vergisi stopajı hesaplanır. 166.667 TL geçmiş yıl kârının azaltılmasından %10 oranda 16.667 TL gelir vergisi stopajı hesaplanır. Hesaplanan toplam vergi 400.000 +160.000 +50.000 +16.667= 626.667 TL olacaktır.

d- Geçmiş Yıl Zararlarının Mahsubu Suretiyle Sermaye Azaltımı

Geçmiş yıl zararlarının mahsubu suretiyle sermaye azaltılması halinde nakden veya hesaben yapılan bir ödeme olmadığından gelir vergisi stopajı söz konusu olmayacaktır. Ancak azaltımı yukarıdaki sıralamalara göre yapılacak olup, örneğin yeniden değerleme farklarının geçmiş yıl zararlarına mahsubu gibi kurumlar vergisine tabi olan kalemler için kurumlar vergisi uygulanacağı tabidir.

e- Devir/Bölünme İşlemleri Sonrasında Yapılan Sermaye Azaltımı

Devir işlemleri kapsamında şirket sermayesinden devrolunan unsurlar kurumlar vergisine ve stopaja tabi tutulmayacaktır. Ancak ilerleyen süreçte devralan şirkette sermaye azaltımı halinde yukarıdaki sıralamaya göre vergilenecektir. Bu durumda 5 tam yıllık sürenin tespitinde, sermaye unsurlarının devreden şirketin sermayesinde kaldığı süreler de devralan şirketler tarafından dikkate alınacaktır. Dolayısıyla devrolunan sermayelerin tescil tarihleri dahil alt kıvrımları ile devrolması 5 yıllık sürenin hesabı için önemlidir.

f- Sermaye Şirketlerinin Kendi Hisselerini İktisap Etmesi Sonucu Yapılan Sermaye Azaltımı

Kendi payını iktisap ederek sermaye azaltımı yolu ile bu hisseleri itfa eden sermaye şirketlerine getirilen hisse geri alım bedeli ile itibari değer farkı üzerinden %15 vergi kesintisi öngörülmekte idi. Ancak bu oran 14.02.2023 tarihinde 6791 sayılı Cumhurbaşkanı Kararı ile %0’a indirilmiştir.

Bu yazımızda açıkladığımız sermaye azaltımında vergilemeye yönelik hükümler içeren Kurumlar Vergisi Kanununun 32/B maddesi ise kurumlar tarafından yapılan sermaye azaltımında sermayenin hangi unsurundan ne kadar azaltılacağına yönelik hükümler ihtiva etmektedir.

Bu bağlamda, söz konusu Kanun maddeleri birbirinden farklı iki hususu düzenlemekte olup, sermaye azaltımı dolayısıyla azaltılan tutar üzerinden yapılması gereken vergi kesintisi ile sermaye şirketlerinin iktisap ettikleri kendi payları üzerinden dağıtılmış kar payı sayılan ve vergi kesintisi yapılan tutar birbirinden farklı kaynakları ihtiva etmektedir.

Ferit TAŞ

Yeminli Mali Müşavir

VDK Başkan Yardımcısı (E)

Maliye Müfettişi (E)

This email address is being protected from spambots. You need JavaScript enabled to view it.

Kaynak, https://www.alomaliye.com/2023/03/06/sermaye-azaltiminda-vergileme/